하나증권이 LG전자에 대해 올해 상반기 비용 감소 효과로 실적이 돋보일 것이라며 단기 최선호주로 추천했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만 원에서 13만9000원으로 상향조정했다. 전 거래일 기준 종가는 9만8000원이다.

30일 김록호 하나증권 연구원은 “LG전자의 2022년 4분기 세부 실적이 발표됐다”며 “별도 기준 영업손실은 1041억 원으로 잠정 실적 발표 이후 하나증권이 추정했던 1649억 원보다 작았다”고 했다.

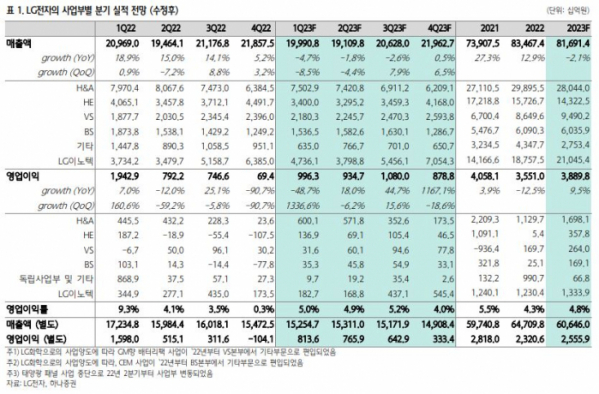

김 연구원은 “LG전자의 별도 기준 2023년 1분기 매출액은 15조2547억 원, 영업이익은 8136억 원으로 전망한다”며 “지난 분기에 재고 건전화 등의 마케팅 비용이 반영됐기 때문에 전 분기 대비 이익 개선은 명확하다”고 했다.

그는 “지난해 같은 기간보다 매출액과 영업이익 모두 감소폭이 커 보인다”며 “이는 2022년 1분기에 특허 수수료 수익으로 8000억~9000억 원의 매출액과 영업이익이 반영된 바 있기 때문”이라고 분석했다.

그러면서 “이를 제외하면 매출액은 7% 감소, 영업이익은 9% 증가하는 실적으로 운반비, 원재료 가격 하락 등의 비용 감소가 주요인”이라며 “IT 전반적으로 2023년 상반기 실적이 부진한 가운데, LG전자의 실적이 돋보일 것”이라고 전망했다.

김 연구원은 LG전자의 투자 포인트로 본업인 가전과 TV의 비용 감소를 통한 견조한 수익성 시현과 전기차 및 전장화 추세로 인해 외형 성장을 담당하는 VS 사업부의 가치 반영을 꼽았다.

그는 “2023년 1분기 실적을 통해 비용 감소에 의한 수익성 시현이 입증될 것으로 기대되며, 이를 통한 주가 재평가가 가능할 것으로 판단한다”고 했다.

이어 “현재 주가순자산비율(PBR)은 0.83배로 특수한 상황을 제외했을 때 역사적 밴드 하단에 근접해 있어 단기적으로 양호한 주가 수익률을 시현할 가능성이 크다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)