가계 신용대출 중심 소폭 상승

기업·개인사업자 연체율도 올라

1분기 만기 PF 대출 32조 우려

금융권 "대손충당금 적립 확대"

고금리, 경기 불확실성에 대한 여파가 금융권의 대출 연체율 상승이라는 부담으로 다가오고 있다. 가계ㆍ기업 대출 연체율 모두 오르면서 자칫 빚 폭탄의 뇌관이 터지는 게 아니냐는 우려가 나온다.

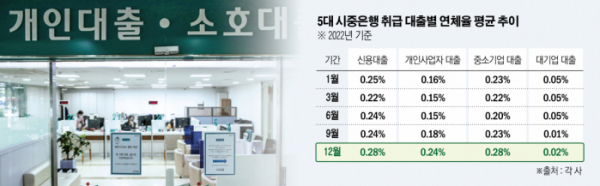

1일 금융감독원에 따르면 국내은행의 지난해 11월 기준 대출 연체율은 0.27%로, 전월 말(0.24%)보다 0.03%포인트(p) 상승했다. 국내은행의 원화대출 연체율은 2019년 이후 하락해 왔으나, 최근 들어 가계 신용대출을 중심으로 상승 전환했다.

같은 기간 기업 대출 연체율과 개인사업자 대출 연체율은 각각 0.29%, 0.26%로, 전월 대비 0.03%p, 0.04%p 뛰었다. 가계대출 연체율 역시 0.22%에서 0.24%로 0.02%p 올랐다.

특히 코로나19 이후 그동안 자영업자와 소상공인을 위해 정부가 대출 만기연장, 상환유예 조치를 해온 것이 결국 한계에 직면했다는 목소리도 있다.

가계대출 연체율이 높아지면서 개인회생 접수도 늘어 향후 금융권 부실 리스크에 대한 우려도 제기된다. 개인회생은 채무자의 채무를 감면 또는 면책해주는 것을 말한다. 개인회생이 증가하면 그만큼 금융권에 부담이 가중될 수밖에 없다.

법원통계월보에 따르면 지난해 1월부터 12월까지 개인회생사건 접수는 8만9965건에 달한다. 전년(8만1030건)보다 8935건 늘었다. 인용된 개인회생사건은 7만2484건으로, 전년(6만8174건)보다 급증했다.

지난해 ‘레고랜드 사태’ 이후 부동산 프로젝트파이낸싱(PF) 대출에 대한 불안감은 더욱 커지는 모양새다. 지속된 기준금리 인상으로 부동산 경기가 침체된 데 따른 것이다. 일각에선 10여 년 전 발생한 ‘제2의 저축은행 사태’가 나타나는 것이 아니냐는 비관론도 제기된다.

한국은행에 따르면 당장 올해 상반기 만기가 돌아오는 PF 자산유동화기업어음(ABCP)만 35조 원에 육박한다. 이 중 32조 원이 1분기 내에 만기가 도래한다. 치솟는 금리에 부동산 시장마저 침체돼 이를 막을 수 있을 지가 관건이다.

다만 금융당국은 위험요소는 있지만 우려할 정도는 아니라는 입장이다. 금융위원회는 부실우려가 있는 PF 사업장에 대한 재정비를 위해 대주단협의체를 꾸려 운영하기로 했다. 캠코를 중심으로 부실 PF 매입·정리 펀드를 최대 1조 원 규모로 조성해 PF 사업장 정상화를 지원할 계획이다.

이창용 한국은행 총재 역시 지난달 18일 서울외신기자 간담회에서 "현재 금융당국에서 파악한 부동산 PF 대출 연체율이 0.6%인 상황인데, 이를 위기로 과장할 필요는 없다"고 강조헀다.

김주현 금융위원장도 "부동산 PF와 관련해 우려가 많지만, 연체율과 미분양률 등은 2013년 저축은행 사태 당시와 비교하면 굉장히 낮다"며 "위험 요소가 있는 것은 맞기에 연착륙 시키고자 노력하고 있다"고 설명했다.

금융권에서는 높아지는 연체율에 선제적으로 대비하기 위해 대손충당금 적립을 높이는 등 리스크 관리에 전력을 다하는 모습이다. 은행권 최고경영자(CEO)들도 올해 신년사를 통해 '리스크 관리'에 역점을 두는 등 "리스크 관리에 경영 성과가 달렸다"고 피력했다.

금감원 관계자는 "대내외 경제여건 악화에도 은행이 건전성을 유지해 자금공급 기능을 충실히 수행하도록 대손충당금 적립 규모를 확대하는 등 손실흡수능력을 지속해서 유도해 왔다"며 "올해도 어려운 상황이 당분간 지속될 것으로 보이는 만큼 은행권을 비롯해 금융권 전반에 리스크 관리 확대를 유도할 것"이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)