NH투자증권은 2일 골프존에 대해 견조한 실적이 예상된다며 투자의견 ‘매수’, 목표주가 21만 원을 유지한다고 밝혔다.

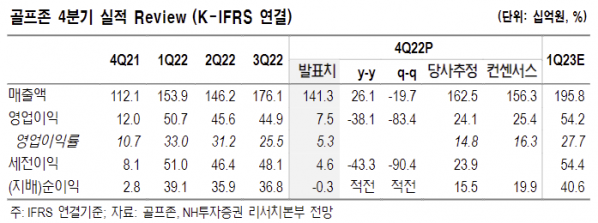

골프존의 4분기 매출액은 전년 동기 대비 26.1% 증가한 1413억 원, 영업이익은 38.1% 감소한 75억 원을 기록했다.

백준기 NH투자증권 연구원은 “3분기에 이어 매출이 전년 대비 크게 상승한 이유는 신제품 모션 플레이트 출시로 인한 하드웨어 판가 상승효과 때문”이라며 “영업이익이 감소한 이유는 신제품의 비교적 높은 원가율과 판관비에 해당하는 광고선전비, 수선비, 소모성 자재 비용 등의 일시적 비용 상승에 기인한다”고 설명했다.

백 연구원은 “작년 3분기부터 필드 골프, 골프 의류 등 타 골프 관련 산업의 성장이 둔화하는 것과 달리 골프존의 매출액 성장률은 오히려 증가했다”며 “해외 사업의 핵심인 미국 매출액이 104억 원으로 대폭 성장하면서 미국 실내 골프 수요 확대가 수치로 확인됐다”고 말했다.

이어 “올해 합작법인(JV)을 통한 미국 확장과 중국 리오프닝(경기 재개)에 따른 매장 확대 기조가 유효해 수출에서의 대폭 성장이 기대된다”며 “미국 트룬과의 골프존 소셜 사업은 뉴욕 펠리세이드센터의 1호 매장 출점으로 지난달 21일 본격적으로 시작됐다. 올해 미국 내 예상 매장 수는 6개에 달하며 이에 따라 매출 성장 가팔라질 전망”이라고 했다.

해외 수출 증가, 양호한 국내 성장에도 현재 주가는 지나치게 저평가돼 있다는 분석이 나온다.

백 연구원은 “올해 매출액 7047억 원, 영업이익 1616억 원으로 양호한 실적이 예상된다”며 “특히 1분기에는 피크아웃(정점 통과) 우려를 잠재울 호실적이 기대된다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)