유진투자증권은 14일 삼성전자에 대해 반도체 실적 부진에 따른 영업이익 급감이 예상된다고 전망했다. 다만 하반기 실적 개선 기대감이 유효하다며 투자의견 매수, 목표주가 7만2000원을 유지했다.

이승우 유진투자증권 연구원은 "삼성전자의 1분기 매출액은 65조5000억 원, 영업이익 8000억 원에 그치며 시장 예상 수준에 미치지 못할 것으로 예상된다"고 말했다.

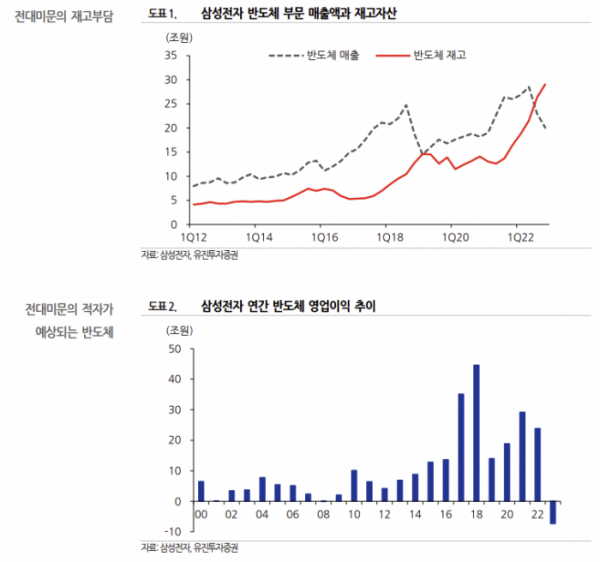

이 연구원은 "반도체 영업손실은 3조7000억 원에 달할 전망"이라며 "메모리는 빗그로스 부진, ASP(평균판매단가) 하락에 재고평가손실이 본격 반영되기 시작하면서 적자 폭이 크게 확대되고, 비메모리도 파운드리 가동률 하락과 브랜드 제품 수익성 악화로 실적이 상당히 부진할 것으로 예상된다"고 했다.

이어 "2분기 실적도 1분기 대비 개선되기는 쉽지 않을 것으로 보인다. 반도체 재고가 너무 과도한 수준인 데다 MX도 2분기부터는 마진이 하락할 가능성이 높기 때문"이라고 설명했다.

이 연구원은 "현재 가장 큰 문제는 반도체 재고가 너무 많다는 것인데 이를 줄이기 위해서는 생산량을 줄이고 재고평가 손실도 반영해야 한다"면서도 "하지만, 그렇게 되면 고정비 부담이 더 높아져 칩당 원가는 더 증가할 가능성이 있다. 결국 반도체 실적의 회복을 위해서는 공포스러운 깊은 적자의 골짜기를 건너야만 하는 쉽지 않은 상황"이라고 짚었다.

이에 따라 올해 영업이익은 77% 급감한 10조 원을 기록할 것으로 예상됐다.

다만 이 연구원은 "현재 주가는 주가순자산비율(P/B) 1.2배 수준으로 다운사이드는 제한적"이라며 "또한 하반기 실적이 개선될 것이라는 기대도 아직은 유효하다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)