DSR은 4년 만에 40% 돌파, 7명 중 1명은 원리금상환에 소득 70% 사용

집을 포함해 전 재산을 다 팔아도 빚을 갚지 못하는 고위험가구가 최근 1년 새 두 배 늘었다. 전체 대줄자 100명 중 5명꼴인데, 이들 고위험 가구가 가계대출 부실의 뇌관으로 떠오르고 있다.

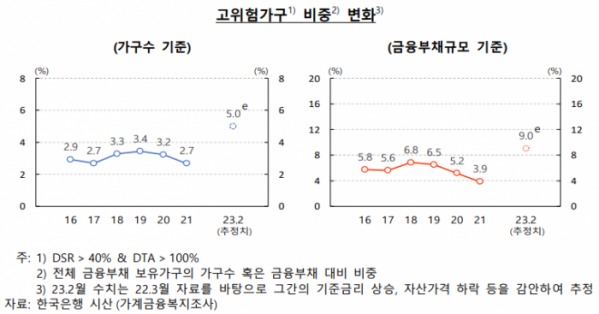

한국은행이 23일 발표한 금융안정보고서에 따르면 올해 2월 기준 전체 대출자에서 고위험가구가 차지하는 비중은 5%(추정치)로 집계됐다. 2017년 2.7%, 2018년 3.3%, 2019년 3.4%, 2020년 3.2%, 2021년 2.7%에서 지난해 5%로 급격하게 뛰었다.

고위험가구란 총부채원리금상환비율(DSR)이 40%를 넘고 부채자산비율(DTA)을 100%를 넘는 가구를 말한다. 버는 돈의 40% 이상을 빚 갚는 데 쓰고 자산을 다 팔아도 대출을 못 갚는 '아주 위험한 대출자'란 뜻이다. 앞으로 금리가 더 올라가면 심각한 위기에 빠질 가능성이 크다.

이들 가구의 평균 DSR과 DTA도 2021년 각각 101.5%, 131.6%에서 2023년 2월 현재 116.3%, 158.8%로 크게 상승했다.

한은은 "금리인상 등으로 지난해부터 이자부담이 증가하고, 자산가격이 하락하면서 DSR과 DTA가 추가 상승하는 등 가계대출 연체 가능성이 더 높아진 상황"이라고 설명했다.

이들 고위험가구의 금융부채는 전체 가계부문 금융부채의 9%(추정치)를 차지하고 있는 것으로 나타났다. 고위험가구의 평균 금융부채는 2억5000만 원으로 비(非) 고위험 가구의 1억 원에 비해 더 많은 부채를 보유하고 있다.

한은은 "2월 현재 가계 전반의 부실위험은 제한적이나 고위험가구의 부실로향후 일부 비은행금융기관을 중심으로 가계대출 연체율이 상승할 우려가 있다"며 "다만 연체율 상승 정도 금융기관의 손실흡수능력 등을 두루 감안할 때 금융시스템 전반의 건전성에 미치는 영향은 크지 않을 것으로 예상한다"고 밝혔다.

그러면서 "한은은 정부와 함께 고위험가구 및 이에 근접한 가구의 재무상황과개별 금융기관의 연체 추이에 대한 모니터링을 강화하고 대응방안을 마련할 것"이라고 강조했다.

금리 인상 등의 여파로 가계대출 차주의 평균 DSR도 4년 만에 40%를 넘어섰다. 가계대출 차주 평균 DSR이 40%를 넘은 것은 2018년 4분기(40.4%) 이후 4년 만이다. 가만히 있어도 매달 갚아야 하는 대출 원금과 이자 부담이 커진 셈이다.

지난해 4분기 기준 전체 가계대출 차주의 68.1%(대출 비중 34.4%)는 DSR 40% 이하에 분포했다.

그러나 DSR이 70%를 초과하는 고DSR 차주가 7명 중 1명꼴인 전체의 15.3%(대출 비중 41.9%)였고, 100%를 초과해 소득보다 원리금 상환액이 더 많은 차주도 11명 중 1명인 8.9%(대출 비중 29.4%)로 집계됐다.

한은은 "2021년 하반기 이후 가계대출 차주의 DSR은 상승하고 있지만 금융권 관리기준(40∼50%) 이내"라며 "당장 가계 전반의 채무 상환부담 급증을 우려할 상황은 아니다"라고 평가했다.

그러면서 "다만 주요국보다 가계부채 비율이 상당히 높은 데다, 고DSR 차주 대출잔액이 많고 취약차주 부담이 큰 만큼 DSR 규제 안착을 통해 점진적 가계부채 디레버리징(부채 축소)을 꾸준히 추진해야 한다"고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)