신한투자증권은 31일 아모레퍼시픽에 대해 2분기부터 실적 회복세가 기대된다며 투자의견 매수, 목표주가 18만 원을 유지한다고 밝혔다.

박현진 신한투자증권 연구원은 "중국인 단체 관광이 정상화될 가능성이 높아짐과 동시에 지난해 12월부터 이달까지 면세 내 따이공들의 가방 재고가 줄면서, 4월을 기점으로 따이공 수요가 회복될 가능성이 있다"며 "2분기부터 설화수 브랜드 리뉴얼 효과가 실적으로 확인될 수 있을지 기대가 모아진다"고 말했다.

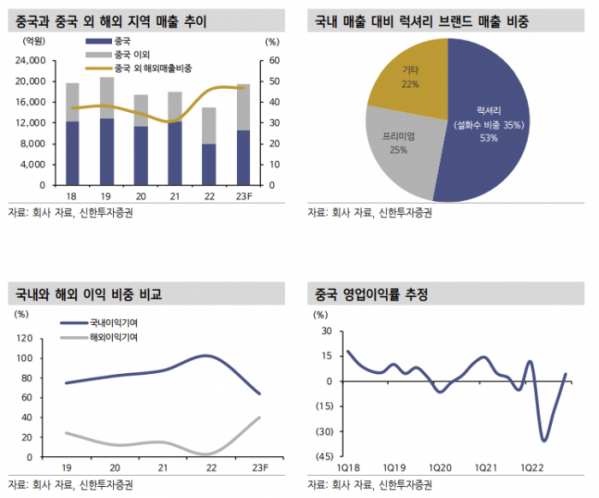

박 연구원은 "자음 2종(기초 세트)을 줄이는 대신 윤조에센스 리뉴얼로 설화수의 킬러 제품을 육성하는 데 집중하고 있다"며 "북미에서는 틸다 스윈튼, 중국에서는 송지아, 글로벌 앰베서더로 블랙핑크 로제가 힘을 싣는다. 설화수의 파격적인 변화가 조직 내 타 브랜드들에까지도 긍정적 영향을 주는 것으로 파악된다"고 설명했다.

이어 "이니스프리는 상반기 내 중국 매장을 대부분 폐점하면서 이커머스 매출 집중도를 더 키워나갈 전망이다. 현재 이니스프리의 중국 내 이커머스 매출 비중은 80%대로 성장 중"이라며 "북미와 아세안에서는 라네즈와 이니스프리의 고객 접점 확대로 매출 성장세가 강하고, 마진 기여도 꾸준히 높이고 있어 긍정적"이라고 평가했다.

한편 1분기 연결 기준 매출액은 전년 동기 대비 2.2% 감소한 1조1391억 원, 영업이익은 44.4% 줄어든 878억 원을 기록할 것으로 전망됐다.

박 연구원은 "중국발 리오프닝(경기 재개) 기대감에 주가가 급등했던 것과 달리 실적이 부진한 이유는 마진 기여가 높은 면세 때문"이라며 "1~2월 중국발 입국자 방역 강화 영향으로 면세 트래픽이 급감했고, 따이공 송객 수수료 축소에 따른 매출 공백이 컸다"고 설명했다.

또한 그는 "이밖에 설화수 리뉴얼 전 제품의 재고 소진 노력으로 국내 채널 일부에서 할인 판매가 소폭 늘었던 것으로 파악된다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)