신한투자증권이 삼성SDS에 대해 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 18만 원에서 16만 원으로 하향조정했다. 전 거래일 기준 종가는 11만7900원이다.

14일 오강호 신한투자증권 연구원은 “올해 1분기 매출액은 3조4000억 원이 예상된다”며 “사업별로는 IT 서비스 1조5000억 원, 물류 1조9000억 원이 예상된다”고 했다.

오 연구원은 “1분기 실적 저점 기준 올해 IT 서비스 매출 확대, 물류 부문 실적 안정화로 계단식 성장을 기대해 볼 만하다”고 했다.

그는 “항공, 운송 등 주요 운송 운임 가격 하락 영향으로 물류 부문 매출 부진이 예상된다”면서도 “회원사 확대 및 신규 시장 진입에 다른 영향으로 상반기 대비 하반기 실적 개선 가능성을 기대해 볼 만하다”고 했다.

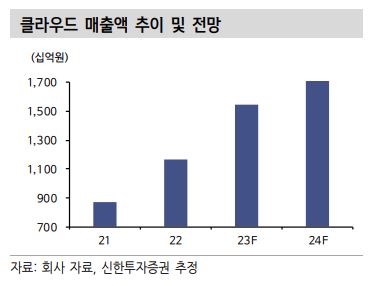

오 연구원은 “올해 주목할 포인트는 사업 내 주요 성장 요인인 클라우드”라며 “올해 클라우드 매출액 성장률은 33%로 지난해와 유사한 고성장이 기대된다”고 했다.

그는 “올해는 과거 대비 4차 산업 패러다임 변화에 따른 IT 서비스 수요가 가속화 할 수밖에 없는 구간”이라며 “IT 서비스 성장과 동시에 주가 반등이 기대되는 타이밍”이라고 전망했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)