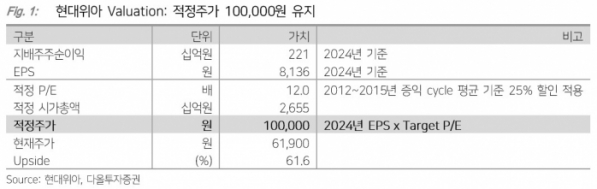

다올투자증권은 26일 현대위아에 대해 1분기 손익은 시장 기대치를 소폭 밑돌았으나, 기계부분의 턴어라운드가 부각되고 있다며 투자의견 매수와 목표주가 10만 원을 유지했다. 다만 올해 기준 주가순자산배수(PBR)가 0.5배로 상당한 저평가 매력을 보유하고 있다고 했다.

유지웅 다올투자증권 연구원은 "1분기 매출액과 영업이익은 2조1000억 원(YoY 9.9%), 509억 원(YoY -1.1%)를 기록해, 차량부품과 기계가 각각 1조9000억 원, 1790억 원을 기록했다. 차부품 중 모듈/핵심부품 매출액은 각각 YoY +42%/-0.2% 증가세를 기록했다"며 "서산2공장 라인조정 영향에 기인해 핵심부품 매출액은 부진한 흐름을 시현했다"고 짚었다.

1분기 영업이익은 차량부품과 기계사업이 각각 461억 원, 48억 원을 기록했다. 특별격려금 비용이 1분기 약 30억 원 가량 분배돼 반영된 가운데, 엔진CKD/서산 쎄타엔진 생산 감소 등 믹스가 일시적으로 악화된 양상으로 판단된다.

다만 기계부분에서 범용기 부분 수익 개선 시현을 통해 뚜렷한 턴어라운드가 나타났다고 밝혔다. 유 연구원은 "해상운임 감소 및 환율효과가 주효해 외형 정체 구간에서도 이익 확보 작업이 이뤄진 것으로 기대된다"며 "반면 올해 2분기부터 방산매출 정상화와 RnA 신규수주 등 다양한 모멘텀이 공존하고 있다"고 했다.

주가는 실적 개선에 선행돼 재평가 자극이 나타날 가능성이 높다고 봤다. 특히 열관리 부분 냉매/냉각수 모듈 수주가 지속적으로 성공할 가능성이 높고, RnA 대규모 수주가 임박한 것으로 해석되고 있으나, PBR 0.5배 밸류에이션은 그룹 호재들을 미반영한 주가수준으로 판단했따.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)