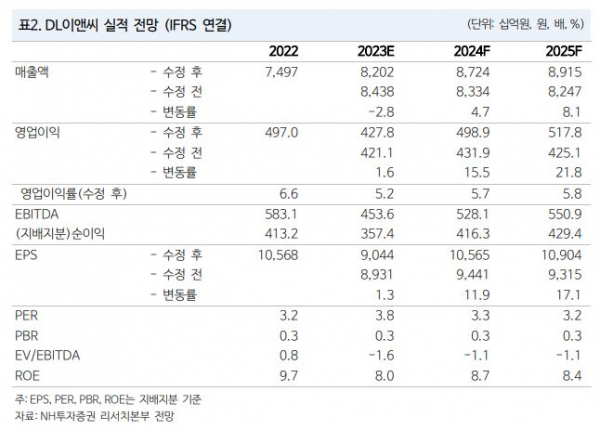

NH투자증권이 DL이앤씨에 대해 하반기 S-Oil 프로젝트 등 주택 외 부문에서 이익이 나올 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만6000원에서 3만8000원으로 상향조정했다. 전 거래일 기준 종가는 3만5200원이다.

2일 이은상 NH투자증권 연구원은 “목표주가를 올리는 이유는 건설 부문에 적용하는 12개월 이동평균 상각 전 영업이익(EBITDA‧기업이 영업활동으로 벌어들인 현금 창출 능력)을 6.8% 상향했기 때문”이라고 했다.

그는 “플랜트 부문은 올해 1분기 매출 2543억 원, 원가율 81%를 기록했는데, 하반기 S-Oil의 샤힌 프로젝트까지 본격화되며 주택부문의 이익 감소를 상쇄할 것”이라고 전망했다.

이 연구원은 “DL이앤씨는 연결기준 1분기 매출 1조8000억 원, 영업이익 902억 원을 기록해 NH투자증권 추정치(859억 원)와 시장 전망치(853억 원)를 소폭 상회했다”고 했다.

그는 “DL이앤씨 별도법인과 DL건설의 원가율은 각각 89.5%, 94.0%를 기록했다”며 “주택 부문은 두 회사 모두 추가 원가 반영과 특정 현장에서의 일회성 이슈 등으로 부진했다”고 분석했다.

이 연구원은 “1분기 DL이앤씨 별도법인과 DL건설의 착공실적(올해 착공목표)은 각각 1107세대와 0세대로 부진하다”며 “특히 DL이앤씨 별도법인의 착공실적은 2019년 2만3000세대에서 지난해 9000세대로 축소돼 주택 매출은 당분간 3조 원대 수준을 유지할 전망”이라고 봤다.

다만 그는 “플랜트 부문 매출과 원가율이 좋아지며 실적이 개선될 수 있는 체력은 마련한 상황”이라고 했다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)