앞으로 한국토지주택공사(LH)가 운영하는 전세임대의 가입 기준이 높아진다. 최근 도시주택보증공사(HUG)의 전세보증금 반환보증 가입 기준이 높아지면서 일부 집주인들을 중심으로 LH 전세임대를 악용하는 사례가 나오자 이를 방지하고, 전세금 미반환 보증사고를 줄이기 위해서다.

25일 본지 취재 결과 LH는 전세임대 보증보험 가입 기준을 HUG 수준으로 높이는 방안을 마련하고 있는 것으로 나타났다. LH 전세임대란 입주 대상자가 본인이 거주할 주택을 찾으면 LH에서 주택소유자와 전세계약을 체결하고 입주 대상자에 재임대하는 제도로, 현재 보증보험사로 SGI서울보증을 이용하고 있다.

LH 관계자는 “최근 HUG의 보증보험가입 기준이 높아졌기 때문에 LH 전세임대도 보증보험 가입 기준도 HUG 기준에 준하는 수준으로 높이고자 한다”며 “현재 국토부나 SGI 등 관계기관과 협의는 끝났다. 이르면 다음 달 발표될 예정”이라고 설명했다.

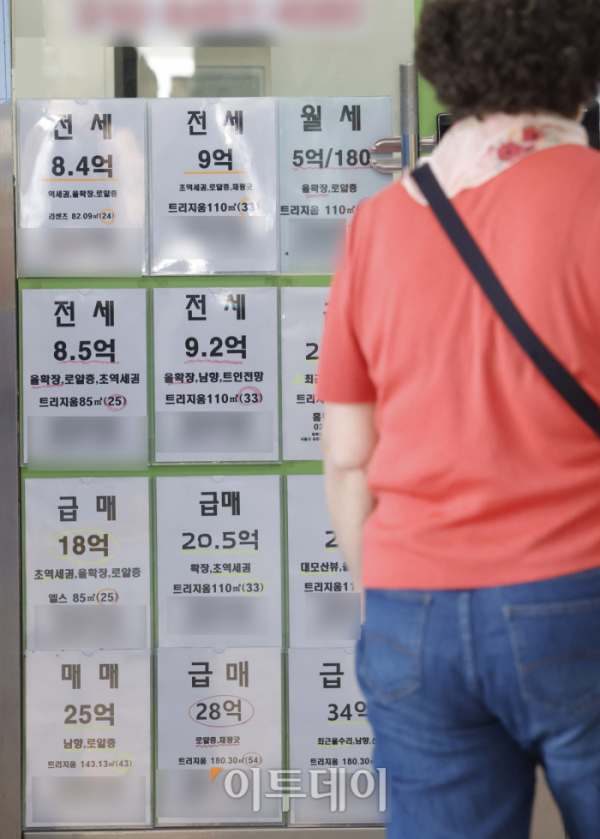

HUG는 이달 1일 기준으로 전세보증금 반환보증 가입 기준을 기존 전세가율(매매가 대비 전셋값 비율) ‘100% 이하’에서 ‘90% 이하’로 강화했다. 여기에 주택가격 산정 때 공시가격 적용 비율도 지난해 150%에서 올해 140%가 적용됐다. 이에 따라 앞으로 보증보험에 가입하기 위해서는 공시가격의 126%(공시가격 적용비율 140%X전세가율 90%) 내로 보증금이 책정돼야 한다.

그러나 현재 LH 전세임대의 경우 전세 보증금이 공시지가의 153%까지 책정돼도 가입할 수 있다. HUG 기준(공시지가X126%)보다 보증금을 더 높게 설정해도 되는 것이다. 그러다 보니 일부 집주인들을 중심으로 보증금을 올려받기 위한 수단으로 LH 전세임대를 선택하는 사례가 곳곳에서 나오면서 우려를 낳은 바 있다.

실제로 인천 서구 경서동 일대 G빌라 전용면적 52.46㎡형 매물은 전세 보증금 1억1500만 원으로, LH 전세임대가 가능하다고 홍보하고 있었다. 해당 매물의 올해 기준 공시가격은 7690만 원이다. 일반 전세자금대출로는 HUG 보증보험에 가입하기 위해선 보증금을 9689만 원(7690만 원X126%) 이내로 책정해야 하지만, LH 전세임대 기준으로는 1억1765만 원(7690만 원X153%)까지 가능해 이를 기준으로 보증금을 최대한 높게 맞춰놓은 것이다. LH 전세임대 매물을 소개하는 한 인터넷 커뮤니티에서는 해당 매물처럼 LH 전세임대 기준에 보증금을 맞춰 홍보하는 매물이 수두룩했다.

인천의 한 공인중개업소 관계자는 “전세사기 이슈로 전세자금대출 보증보험 기준이 높아져 집주인들이 보증금을 많이 내릴 수밖에 없는 상황이 됐다”며 “LH 전세임대의 경우에는 여전히 보증금을 더 높게 설정해도 괜찮아 여러 곳에서 문의가 많다”고 귀띔했다. 올해 1~4월 LH 전세임대 공급량은 전국 1만5673가구로 집계됐다. 이미 전년도 전체 공급량 3만8096가구의 41% 수준에 달한다.

문제는 전셋값이 떨어지고 있는 현재 시점에선 전세 보증금이 클수록 역전세 피해가 더 커질 수 있다는 점이다.

위 매물의 HUG 안심전세앱 기준 매매시세는 최소 1억1700만 원에서 최대 1억4300만 원 수준으로 나타났다. 이 매매시세를 기준 해당 매물의 전세가율은 80~98%에 달한다. 통상 업계에서는 전세가율이 70%를 넘으면 깡통전세 위험성이 있다고 판단한다. 향후 보증금 미반환 사고 피해가 더 커질 수 있는 셈이다.

실제로 LH 전세임대 보증금 미반환 사고도 매년 늘고 있는 것으로 나타났다.

홍기원 더불어민주당 의원실에 따르면 3월 말 기준 지난해 보증금 미반환 사고는 1193가구, 금액은 총 524억2700만 원으로 집계됐다. 미반환 사고와 금액은 △2019년 40가구·11억500만 원 △2020년 175가구·32억600만 원 △2021년 464가구·127억7500만 원 등 매년 증가세다.

LH 관계자는 “이번에 LH 전세임대 가입 기준이 강화되면 전세사기 및 보증금 미반환 사고도 크게 줄어들 것으로 보인다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)