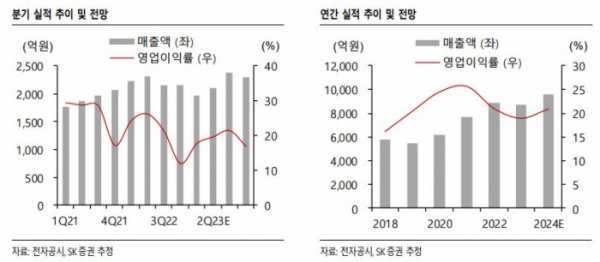

SK증권이 한솔케미칼에 대해 올해 2분기 실적이 반등할 것이라 전망했다. 투자의견은 ‘매수’, 목표주가는 28만 원을 유지했다. 전 거래일 기준 종가는 23만6000원이다.

31일 한동희 SK증권 연구원은 “한솔케미칼의 올해 1분기 연결 실적은 매출액 1973억 원, 영업이익 349억 원으로 시장 컨센서스(전망치)를 하회했다”며 “반도체 업체들의 웨이퍼 투입 축소, 파운드리 가동률 하락 등으로 과산화수소, 프리커서 등 반도체향 소재 부진, TV 수요 부진 지속에 따른 QD 소재 역시 출하 둔화 등의 영향이 컸던 것으로 추정된다”고 했다.

한 연구원은 “올해 2분기 연결 실적은 매출액 2111억 원, 영업이익 414억 원으로 실적 반등 시작이 예상된다”며 “LNG 가격 하락이 연초부터 하락하고 있다는 점을 감안하면 원가 하락에 따른 수익성 회복이 예상된다”고 했다.

그는 “SK증권은 한솔케미칼에 대해 하반기 반도체 업황 회복 시작, 내년 최대 실적에 주목할 것을 권고한다”며 “하반기 실적은 파운드리 가동률 회복, 업종 성수기 효과에 따른 프리커서, QD 소재, 이차전지 바인더 등의 매출 성장과 과산화수소 수익성 개선 지속이 견인할 것”이라고 설명했다.

이어 “올해 상반기 기저가 낮았던 만큼, IT 업황 회복 국면에서 시장은 올해 역성장이 아닌, 한솔케미칼의 중장기 성장성에 주목하기 시작할 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)