(출처=NH투자증권)

NH투자증권은 16일 포스코인터내셔널에 대해 ‘실적모멘텀도 강화 중’이라며 ‘매수’를 추천했다. 목표주가는 4만5000원으로 높여 잡았다.

김동양 NH투자증권 연구원은 “포스코에너지와 합병 이후 에너지 사업 투자 본격화로 시너지가 기대된다”며 “포스코인터내셔널은 에너지, 소재, Agri-Bio 3대 핵심산업 중심으로 성장성을 강화할 계획”이라고 전했다.

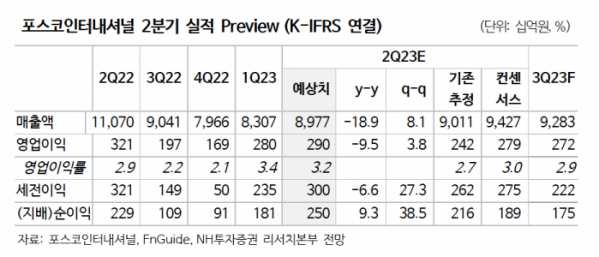

포스코인터내셔널의 2분기 실적은 매출액 8조9771억 원, 영업이익은 2901억 원으로 각각 전년 동기 대비 -19%, -10% 감소해 시장 컨센서스를 충족할 것으로 전망했다. 올해 연간 영업이익은 합병효과로 전년 대비 11% 늘어난 1조685억 원을 기록할 것으로 내다봤다.

포스코인터내셔널은 에너지사업 투자를 2025년까지 3조8000억 원으로 확대하고, LNG(신규광구, 터미널 확장, 연계사업) 및 친환경(수소, 재생에너지) 강화 계획을 갖고 있다.

김 연구원은 “Senex Energy 증산, 미얀마가스전 개발 3단계, 구동모터코아 글로벌 생산거점 확대, 철강 온라인 플랫폼 확대, 니켈, 흑연 등 2차전지 소재 및 원료 공급 고도화를 계획 중”이라며 “실적전망 상향 조정, 합병효과에 따른 목표 할인율을 25%에서 15%로 변경한다”고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)