앞으로 연금저축, 사고보험금, 중소기업퇴직연금기금에 대해 예금자가 보유한 일반예금과 별도로 예금보호한도 5000만 원까지 보호받을 수 있게 된다.

25일 금융당국에 따르면 금융위원회는 이같은 내용을 담은 '예금자보호법 시행령' 개정안을 26일부터 입법예고한다.

금융위는 8월 7일까지 입법예고를 완료한 뒤 법제처 심사 등을 거쳐 이르면 연내 시행할 예정이다.

정부는 2015년 이후 확정기여형(DC형)·개인형(IRP) 퇴직연금의 예금에 대해 동일 금융회사에 예금자가 보유한 일반예금과 별도로 5000만 원의 보호한도를 적용해 왔다. 이번 시행령 개정안은 기존의 DC형·IRP 퇴직연금과 마찬가지로 연금저축(신탁·보험), 사고보험금, 중소기업퇴직연금기금에 대해 일반예끔과 별도로 5000만 원의 보호한도를 적용한다는 것이다.

그간 정부는 국민들이 생애주기에 걸쳐 안정적으로 자산을 형성할 수 있도록 연금저축을 장려하며 노력했다. 올해부터 세액공제 한도도 연 최대 400만 원에서 600만 원으로 확대했다. 지난해 말 기준 예금저축신탁의 적립금은 총 15조9000억 원(75만7000건), 연금저축보험의 적립금은 총 113조6000억 원(439만 건)에 달한다. 금융위는 이런 취지를 감안해 국민들이 더욱 안전하게 노후를 준비할 수 있도록 연금저축에 대해 별도 보호한도를 적용할 필요가 있다고 봤다.

단, 은행의 연금저축신탁이나 보험사의 연금저축보험만 별도 보호한도 대상이다. 자산운용사의 연금저축펀드는 실적 배당형 상품으로 별도 보호한도가 적용되지 않는다.

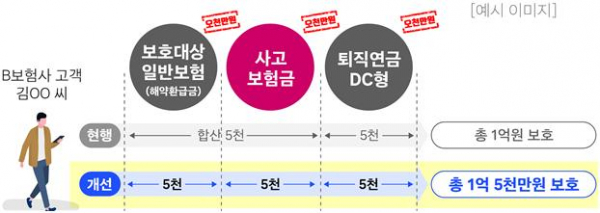

사고보험금은 보험약관에서 정한 지급사유가 발생했을 때 지급하는 금액으로, 사망·중대 장해 등의 경우 가입금액이 상대적으로 크다. 불의의 사고가 발생 시 사고보험금 지급을 보장하는 일은 사회안전망으로서의 보험에 대한 소비자 신뢰를 유지하는데 매우 중요하다. 금융위는 보험사가 부실해지는 경우에도 불의의 사고를 겪은 예금자를 안전하게 보호하도록 사고보험금은 별도 보호한도를 적용하기로 했다.

이에 따라 만일 보험사가 파산한다면 예금보험공사가 해약환급금에 해당하는 금액을 최대 5000만 원까지 계약자에게 대신 지급하게 된다. 사고보험금에 대해서는 별도로 5000만 원까지 지급받을 수 있다.

중소기업퇴직연금기금은 상시 30명 이하 중소기업의 퇴직연금 도입률을 높이고 근로자의 안정적인 노후소득을 보장하고자 지난해 4월부터 근로복지공단이 직접 운영 중인 공적 퇴직연금제도다. 문제는 현재 중소퇴직기금의 예금에 대해 실예금자(근로자)별 보호와 별도 보호한도 적용이 되지 않는다는 점이다. 이에 중소기업 근로자의 노후소득보장 강화 필요성, DC형 퇴직연금과의 형평을 고려해 중소퇴직기금의 예금에 대해서도 별도 보호한도를 적용하기로 했다.

주요국에서도 개인연금·퇴직연금 등 사회보장적 성격이 강한 상품에 대해 별도 보호한도를 적용하고 있다. 미국과 캐나다의 경우 일반 예·적금과 연금성 상품을 별도 카테고리로 구분해 각각에 대해 별도 보호한도를 적용하고 있다. 해약환급금과 사고보험금 역시 각각 별도의 보호한도를 통해 보호학고 있다.

예금보험공사에 따르면 연금저축, 사고보험금, 중소퇴직기금에 대해 별도 보호한도를 적용해도 금융사들이 부담하는 예금보험료는 변동이 없을 전망이다. 해당 상품들은 예금보험료 부과대상에 이미 포함돼 있어 현행 예금보험료 하에서 추가적인 부담이 발생하지 않으며 향후 부실 발생 시 기금에 미치는 손실도 미미하다는 분석이다.

한편, 연금저축공제나 기타 공제상품을 취급 중인 상호금융권(신협‧수협‧새마을금고)에서도 소관부처별(금융위원회‧해양수산부‧행정안전부) 검토와 협의를 거쳐 동일한 내용을 담은 개별법 시행령 개정안을 각각 입법예고할 계획이다. 이에 따라 은행‧보험업권 뿐만 아니라 상호금융권을 포함한 전체 금융업권에 대해 예금자보호 효과가 높아질 것으로 기대된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)