대신증권은 6일 SK아이이테크놀로지에 대해 인플레이션 감축법(Inflation Reduction Act, IRA) 발 북미 중심 신규 수주 모멘텀이 기대된다며 투자의견 매수를 유지하고 목표주가를 기존 9만5000원에서 12만 원으로 26.32% 상향 조정했다. 전 거래일 기준 현재 주가는 9만4400원이다.

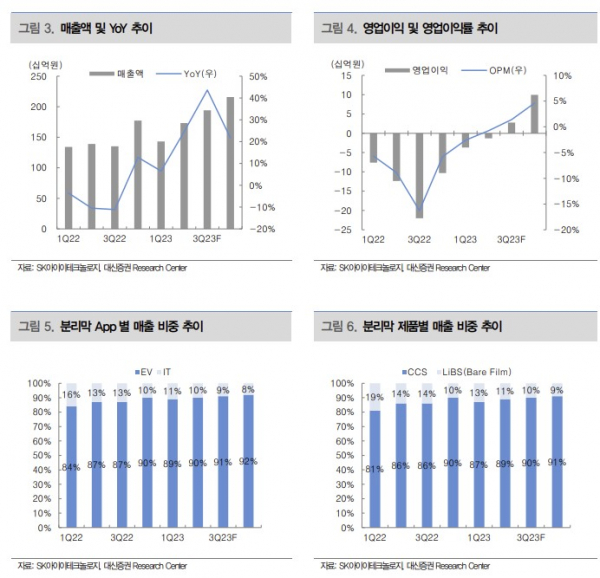

전창현 대신증권 연구원은 "흑자전환 시점은 분리막은 1분기부터, 전사 손익은 3분기부터 예상한다. 지난해 수요 부진으로 최저가동률이 유지되며 분리막 손익이 크게 악화했다. 올해 1분기부터 가동률 상승에 따른 고정비 부담 완화로 점진적 수익성 개선 국면"이라고 말했다.

이어 "최근 IRA 세부지침에 따라 배터리 부품으로 분류된 분리막의 경우, 29년부터 100% 북미산으로 조달할 필요가 있다. 우려 국가 배제조항으로 중국 분리막 업체들의 북미 시장 진입 제한된 상황에서 K 분리막의 할인력이 높아질 수 있다"며 "이에 따른 북미 중심 중장기 공급계약 기반 신규 수주 기대감도 유효하다"고 짚었다.

2분기 실적은 전망치에 부합할 것으로 전망했다. 전 연구원은 "2분기 매출액 1732억, 영업손실 마이너스(-) 13억(적자 지속)으로 영업손실 기준 전망치(-11억)와 대체로 부합할 전망"이라며 "분리막 부문은 전방 수요 확대에 따른 판매량이 분기 대비 21% 증가했다. 3분기 전사 흑자전환이 기대된다"고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)