증권가 “지속 성장” 전망…회사는 ‘상고하저’ 보수적 관측

K-농기계 대표주자인 대동이 올해도 사상 최대 매출에 더해 영업이익 1000억 원 시대를 열 수 있을지 관심이 쏠린다.

13일 업계에 따르면 대동은 앞서 1분기에 연결기준 4009억 원의 매출과 337억 원의 영업이익을 기록한 바 있다. 작년 같은 기간과 비교해 매출은 12.3%, 영업이익은 56.4% 늘어난 것으로, 특히 영업이익 증가율이 매출 증가율을 크게 앞질렀다.

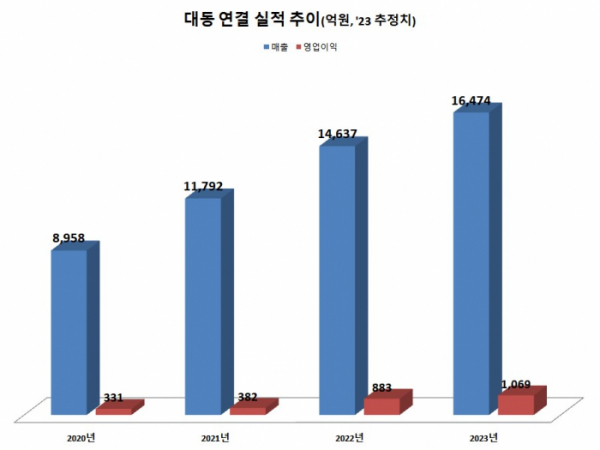

대동의 최근 3년간 실적 추이를 보면 매출은 2020년 8958억 원에서 지난해 1조4637억 원으로, 영업이익은 331억 원에서 883억 원으로 급증했다. 일찌감치 진출한 북미 시장에서의 성공이 실적으로 이어진 결과다.

대동은 1993년 북미 시장에 진출했으며 이후 연평균 10% 내외의 성장률을 꾸준히 보여왔다. 특히 2020~2021년 코로나 시기 미국의 가드닝 케어 수요로 수출이 급증하면서 2021년부터 매출액이 1조 원을 돌파했다. 올해 1분기 기준 전체 매출 대비 수출 비중이 70%에 육박하며 북미 지역 수출 비중은 58%에 이른다.

북미 지역 대형 농기계 시장은 존 디어가 독점적인 지위를 갖고 있다. 하지만 대동이 경쟁하는 100마력 이하 중·소형 트랙터 시장에서는 1분기 구보다 40%, 존 디어 17%, 대동 브랜드인 카이오티가 8.8% 점유율로 3위를 기록할 정도로 성장했다. 코로나 기간 경쟁업체들이 트랙터 수요 위축을 우려해 생산을 중단하는 등 보수적인 경영전략을 세운 반면, 대동은 생산량을 그대로 유지하고 미국으로 선적시점을 조율하는 식으로 유연하게 대처한 점이 주효한 결과다.

북미 수출 등을 기반으로 하는 대동의 지속 성장에 대해 증권업계 전문가들도 이견이 없다. 엔데믹 시기에 진입했다는 점에서 미국을 비롯한 수출 성장에 대한 우려감이 존재하나 지속 성장 가능성에 무게를 두고 있다. 이와 관련 증권업계에서 내놓은 대동의 올해 실적 추정치는 매출 1조6474억 원, 영업이익은 1069억 원이다. 전년보다 각각 12.5%, 21.1% 신장한 수치다.

안주원 DS투자증권 연구원은 “주력 지역인 북미에서 중소형 트랙터의 꾸준한 수요 증가가 있을 것으로 예상하며 판매단가 인상 효과도 반영될 전망”이라며 “외형확대와 함께 국내 라인 전환을 통한 효율성 상승으로 수익성도 좋아질 것”이라고 분석했다.

대동 관계자는 “올해는 상고하저의 실적 흐름을 보일 것으로 예상된다”며 “상반기까지 괜찮을 것으로 보이나 코로나 기간 급성장한 북미 트랙터 시장의 성장률이 정상화되는 과정에서 시장 규모가 조금 줄어든 데다 국내 역시 농산물 가격 불안에 따른 농민들의 교체 수요 감소로 하반기는 상황을 지켜봐야 할 것”이라고 말했다.

이어 “다만 미국의 금리 추이에 따라 현지 매출이 증가할 여지가 있다”며 “또 수익성에 직결되는 환율이나 해운 운임 등은 우호적인 상황”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)