한국기업평가가 다올투자증권 무보증사채에 대해 신용등급 ‘A(안정적)’를 제시했다.

김선주 한국기업평가 책임연구원은 20일 “지난해 하반기 이후 투자은행(IB) 수익 감소와 조달비용 상승, 부동산 프로젝트파이낸싱(PF) 투자자산 대손비용부담 등으로 영업실적이 저하됐다”며 “지난해 영업순수익 규모는 2007억 원으로 2021년 대비 652억 원 감소했으며, 총자산이익률(ROA)과 판관비/영업순수익 비율도 각각 1.1%, 75.6%로 2021년보다 저하됐다”고 했다.

김 연구원은 “지난해 이후 우발채무 등 위험투자 확대는 둔화됐지만, 사모사채 인수(영업용순자본 차감)와 유동화증권 매입(위험값 상향 적용)확대, 자회사 매각(올해 2월)에 따른 연결자본 감소 등의 영향으로 올해 3월 말 수정 NCR과 순자본비율이 각각 175.7, 271.3%로 2021년 말 대비 크게 하락했다”고 했다.

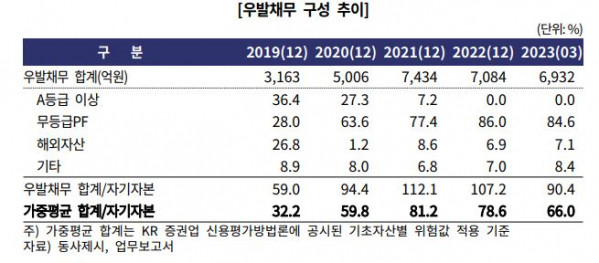

그는 “올해 3월 말 우발채무 규모는 6932억 원, 부동산 PF 관련 우발채무와 기업여신 규모는 5995억 원으로 양적부담이 내재한다”며 “부동산 PF 익스포저의 90% 이상이 중·후순위 약정이며, 브릿지론이 30% 내외의 비중을 차지하고 있어 질적 위험도 높은 수준”이라고 봤다.

그러면서 “사업장별 익스포저가 분산된 점은 위험 완화 요인”이라면서도 “양적·질적 위험이 높은 가운데 부동산 경기 저하 지속 시 대손부담이 확대될 수 있어 원활한 회수 여부를 모니터링 해야한다”고 했다.

김 연구원은 다올투자증권이 유동성 측면에서도 부담이 내재한다고 분석했다.

그는 “지난해 4분기 레고랜드 사태로 인한 단기자금시장 경색의 여파로 부동산 PF 관련 유동화증권의 차환 리스크가 확대됐다”며 “다올투자증권은 채안펀드 등 금융당국의 유동성 지원과 자체 자금조달을 통해 대응했으며, 지난해와 올해 3월 말 기준 각각 4530억 원, 3589억 원의 유동화증권 매입과 확약 실행을 부담했다”고 했다.

이어 “올해 들어 자금시장이 다소 안정화된 가운데 다올인베스트먼트 매각대금 유입으로 재무여력을 확보한 것으로 판단되지만, 유동성 갭(GAP) 대비 우발채무 비중(86.7%)이 여전히 높아 유동성 대응력 수준에 대해 관찰이 필요하다”고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)