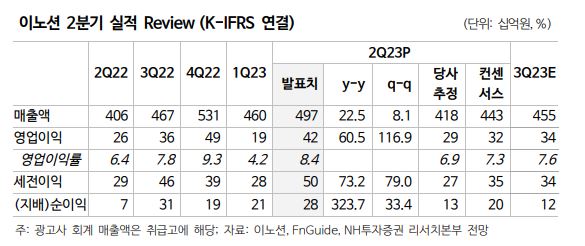

NH투자증권이 이노션에 대해 2분기 판관비 부담 속에도 외형성장을 이뤘다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만5000원에서 5만8000원으로 상향조정했다. 전 거래일 기준 종가는 3만9700원이다.

1일 이화정 NH투자증권 연구원은 “목표주가를 5만8000원으로 5% 상향한다”며 “비우호적 업황 속 차별화된 외형 성장세를 고려해 실적 추정치를 상향한 영향”이라고 했다.

이 연구원은 “캡티브의 안정적 집행(신차 마케팅)이 이어지는 가운데, 선제적 인력 투자에 따른 비캡티브 집행 회복까지 확인되는 구간”이라면서도 “디플랜360(미디어렙) 인수와 콘텐츠JV 설립에 이어 추가 인수합병(M&A)을 고려 중인 만큼, 하반기에도 구조적 비용 확대 추세는 이어질 것”이라고 했다.

이 연구원은 “광고 경기의 회복세가 더디지만, 관련 우려는 대부분 주가에 반영된 상황”이라며 “오히려 업황 회복 없이도, 인력 투자 효과(비캡티브 집행 확대)가 드러나고 있다는 점에 주목해야 한다”고 했다.

그는 “신사업 투자가 그만큼 효율적으로 진행되고 있다는 것”이라며 “배당 매력 또한 유효하다”고 했다.

이 연구원은 “2분기 연결 매출총이익이 2135억 원, 영업이익이 417억 원으로 어닝 서프라이즈”라며 “캡티브의 안정적 성장에 비캡티브의 회복이 더해진 효과”라고 했다.

그는 “국내 영업이익은 96억 원으로 판관비 상승에도 불구하고 캡티브 중심 안정적 외형 성장이 두드러진다”며 “해외 영업이익은 321억 원으로, 우호적 환율효과가 지속된 가운데 미주 중심의 캡티브 신차 효과 지속됐고, 비캡티브 캠페인 회복세도 관측된 영향”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)