전문가 “촘촘한 투자자 보호방안 필요”

전문가들은 ‘테슬라’ 같은 기업이 많아야 증시도 한국 경제의 장래도 밝아지겠지만, 투자자 보호가 전제돼야 한다고 지적한다.

◇반복되는 특례상장의 그늘=기술특례상장 ‘1호’ 기업인 헬릭스미스(과거 바이로메드)는 한때 시가총액 4조 원을 넘기며 코스닥 시총 2위까지 올랐던 회사다. 그러나 신약후보 물질 ‘엔젠시스’의 미국 임상 3상이 실패하고, 유상증자로 모집한 자금을 고위험 사모펀드에 투자해 큰 손실을 봤다는 사실이 뒤늦게 드러나며 관리종목에 지정될 위기에 처했고, 주가는 곤두박질쳤다.

성장 기대감은 옅어졌다. 헬릭스미스는 최근 3년간 매해 500억 원대 영업적자를 냈다. 지난해 말에는 카나리아바이오엠에 매각되는 과정에서 경영진과 소액주주 간 분쟁이 격화했다. 7일 기준 현재 주가는 5900원으로, 2019년 고점 대비 96.5% 가까이 빠졌다. 소액주주와의 법적 다툼도 현재진행형이다.

소액주주만 17만 명에 육박해 ‘국민 바이오주’로 불리던 신라젠도 기술특례로 상장한 기업이다. 5년여 전 7만6874원까지 치솟았던 신라젠 주가는 이날 공모가(1만5000원)의 3분의 1도 되지 않는 4580원으로 마감했다.

성장성을 인증받은 기업이 상장 주관사의 추천을 받아 증시에 입성하는 성장성 특례 기업도 상황이 별반 다르지 않다.

2018년 11월 국내서 처음으로 성장성 트랙을 활용해 코스닥에 상장한 셀리버리는 지난해 당기순손실 752억 원을 기록하면서 부분 자본잠식 상태에 빠졌다. 감사인으로부터 의견 거절을 받아 상장폐지 사유가 발생했고, 현재까지 주식 거래가 정지됐다. 소액주주 5만여 명의 주식이 휴짓조각이 될 수 있는 상황에 놓이면서 기업은 물론 상장 주관을 맡은 증권사들의 신뢰마저 하락하고 있다.

신약 개발에 성공해 실적에 반영되기까지 다소 긴 시간이 걸리는 바이오 기업에만 국한되는 문제는 아니다.

올해 1월에는 철도·환경 사업을 하는 유네코가 기술특례상장 기업 중에는 처음으로 상장폐지가 결정됐다.

이처럼 비슷한 사례가 매년 반복되면서 특례상장기업들에 대한 투자자들의 불신은 날로 커지고 있다. 상장 문턱을 지나치게 낮춰 부실기업들이 시장에 쉽게 들어올 수 있게 만들었으나 투자자 보호책은 미비한 탓에 ‘상장’이라는 공신력을 믿고 투자한 개미들만 손실을 보고 있다고 토로한다.

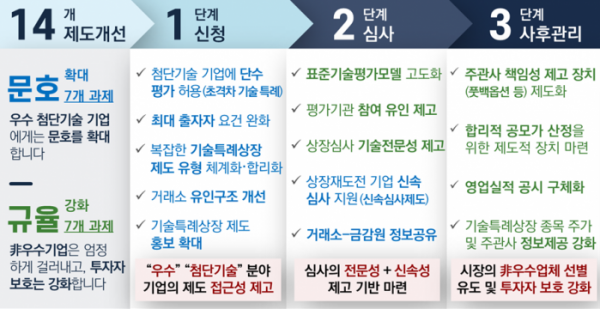

◇투자자 보호가 우선=금융위원회는 최근 ‘기술특례상장 제도 개선을 위한 14개 과제’를 발표했다. 앞서 금융위원회는 6월 관계부처 회의를 통해 기술특례상장 제도·운영 보완방안을 마련해 특례요건 완화, 특례 대상 확대 등을 검토한다고 예고한 바 있다. 그러나 앞서 나타난 기술특례상장 기업들의 부작용 등을 볼 때 특례상장 요건을 낮추는 것이 적절치 않다는 지적이 나온다.

이에 금융위는 우수 기업 선별과 투자자 보호 강화를 위해 표준기술평가 모델 고도화, 상장심사 기술 전문성 제고와 더불어 주관사 책임성 제고 장치를 제도화하고, 합리적 공모가 산정을 위한 사전수요조사 및 코너스톤 투자자 제도를 도입한다는 방침이다.

다만, 이러한 규제 강화가 투자자 보호 효과를 불러올지는 미지수다. 일각에서는 특례상장 요건 완화가 자금 조달 여건을 개선시킬 것이라고 예상하는 한편, 투자자들의 ‘옥석 가리기’ 능력이 요구될 것이라는 전망이 나온다. 한 금융투자업계관계자는 “공모 시장의 문을 조금 더 편하게 열어줘 중소기업이 시장에 연착륙하는 과정을 만들어가는 것 같다. 개인투자자 처지에서는 이러한 기업들이 많이 몰려올 텐데, 좋은 기업과 그렇지 않은 기업들을 선별해 낼 수 있을 것이냐가 화두가 되겠다”고 말했다.

전문가들은 촘촘한 투자자 보호 방안도 주문한다. 이석훈 자본시장연구원 선임연구위원은 “기술성과에 대한 공시 제도를 발전시키고 특례상장기업들의 공시 위반이나 불공정거래의 모니터링을 강화할 필요가 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)