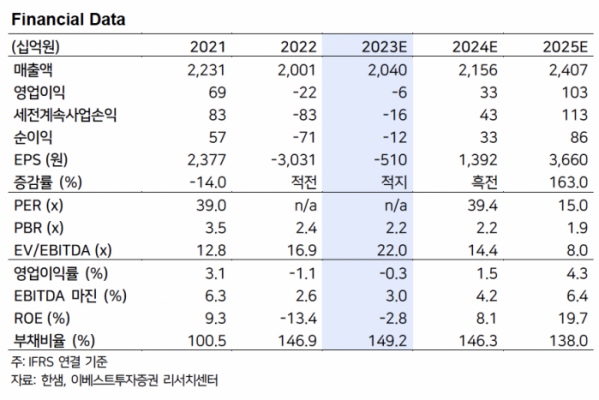

(출처=이베스트투자증권)

이베스트투자증권은 11일 한샘에 대해 ‘주주가치 제고를 위한 서프라이즈 배당 발표’라며 ‘매수’를 추천했다. 목표주가는 기존 6만 원에서 6만7000원으로 높여 잡았다.

김세련 이베스트투자증권 연구원은 “한샘은 10일 장 종료 후 깜짝 분기배당에 대한 공시를 발표했다”며 “한샘의 영업 적자에 따른 연간 배당가능이익 감소로 지난해 3분기부터 배당 지급이 없었기 때문에, 금번 분기배당 주당배당금(DPS) 1500원은 서프라이즈가 아닐 수 없다”고 전했다.

이어 “2분기 아파트 매매거래량의 반등과 리하우스 실적 턴어라운드, 향후 원자재 가격 하락에 따라 연내 점진적 영업이익의 개선을 추정하고 있다”며 “그럼에도 불구하고 연간 순이익은 적자가 불가피할 것으로 보이기 때문에, 금번 분기 배당 지급이 더욱 이례적으로 보인다”고 덧붙였다.

한샘의 과거 중장기 주주가치 제고 방안에 따르면 배당성향을 50%로 유지하는 것이 목표이나, 최근 이익 감소에 따른 배당 기대감은 전무했다는 분석이다.

김 연구원은 “과거 분기 배당 당시 400원 수준이었던 DPS를 1개 분기에 연간 DPS 수준인 1500원을 지급하는 것 역시 기업의 주주가치 제고에 대한 확연한 메시지를 확인할 수 있다”며 “이는 올해 한샘이 IMM PE 로부터 자사주 공개매수를 통해 확보한 약 400억 원, 그 밖에 비주력 자산의 일부 매각을 통해 확보한 현금을 주주에게 환원하겠다는 의지로 해석된다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)