나이스신용평가(이하 나신평)는 22일 현대로템에 대해 신용등급을 기존 'A-, 긍정적'에서 'A, 안정적'으로 상향했다고 밝혔다. 방산부문 대규모 신규 수주에 기반해 중단기적 실적 안정성을 보유했다는 이유에서다.

현대로템은 지난해 5월 'BBB+'에서 'A-'로 신용등급이 상향한 지 약 1년 만에 두 단계 뛰어올랐다. 다만 이번 등급은 현대자동차그룹 계열의 비경상적 지원 가능성을 반영해 자체 신용도 대비 한 노치(notch) 상향 조정됐다.

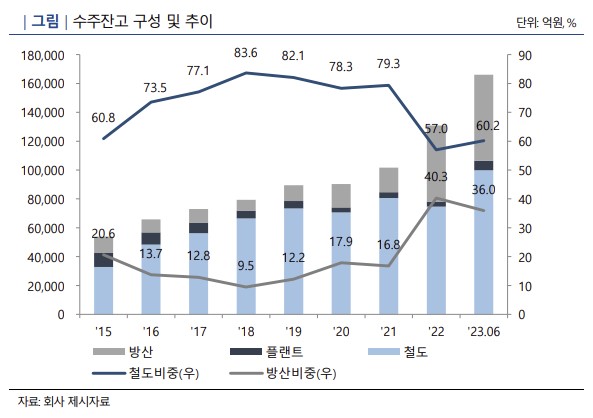

홍세진 나이스신용평가 연구원은 "철도 및 방산 부문에서의 큰 폭의 수주확대를 바탕으로 사업기반의 안정성이 강화됐다"며 "철도부문에서의 우수한 시장지위를 바탕으로 풍부한 수주잔고를 확보하고 있다"고 평가했다.

올해 현대로템은 호주 QTMP(1조2000억 원), 코레일 EMU-320 고속전철(약 6500억 원) 등 대규모 프로젝트의 신규수주를 달성했다. 이에 철도부문 수주잔고 작년 말 7조5000억 원에서 지난 6월 말 10조 원으로 확대됐다.

또한, 2022년 폴란드 군비청과의 K2전차 수출 계약(1차 실행계약 180대, 계약금액 34억 USD)으로 방산부문의 수주잔고 또한 2021년 말 1조7000억 원에서 지난 6월 말 6조 원으로 확대됐다.

홍 연구원은 "큰 폭의 수주확대를 바탕으로 사업안정성이 제고된 가운데 평가일 현재 회사와 폴란드 군비청이 추가 K2 납품계약 체결을 위해 조건 협상을 진행 중인 점을 고려했을 때 중기적으로 안정적인 사업기반을 유지할 전망"이라고 했다.

지난해부터는 채산성이 양호한 방산부문의 매출 비중이 확대됨에 따라 우수한 영업수익성도 유지될 것으로 봤다. 2019년까지 주요 손실프로젝트에 대한 손실 반영이 일단락되면서 EBIT/매출액은 2019년 마이너스(-) 11.4%에서 2020년 2.9%로 플러스(+) 전환했다.

2022년과 2023년 상반기 EBIT/매출액은 각각 4.7%, 5.9%로 양호한 상승 추세를 보이고 있다. 상대적으로 채산성이 양호한 방산부문의 비중이 확대된 가운데 향후 주요 프로젝트의 납품 스케줄 등을 고려했을 때, 중기적으로 우수한 수준의 영업 수익성이 지속할 수 있다는 판단이다.

올해 6월 말 기준 현대로템의 단기성 차입금은 약 3800억 원(리스부채 23억 원 포함)이다. 같은 시점 현금성자산은 1조1000억 원으로 보유 유동성이 단기성차입금을 크게 상회하고 있는 등, 풍부한 유동성을 보유하고 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)