하이투자증권이 삼성SDI에 대해 신규 고객사들과의 새로운 모멘텀이 발생할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 90만 원에서 81만 원으로 하향조정했다. 전 거래일 기준 종가는 59만9000원이다.

29일 정원석 하이투자증권 연구원은 “지금까지 국내 배터리 셀 3사 중 캐파 증설에 가장 보수적인 자세를 보여왔던 삼성SDI는 올해 미국 인플레이션감축법(IRA) 시행으로 구매 협상력이 높아지면서 신규 수주에 적극적인 모습을 보이고 있다”며 “최근 2027년 가동을 목표로 스텔란티스와의 2공장 건설을 위한 업무협약(MOU)을 체결하고 34GWh 규모의 신공장 건설을 추진하기로 결정했다”고 했다.

정 연구원은 “북미 전기차 시장은 지난해 침투율이 약 7%에 불과해 다른 지역에 비해 상대적으로 높은 성장세가 기대된다”며 “이에 대응하기 위해 북미에서 안정적인 밸류체인을 확보하려는 완성차 주문자 위탁생산(OEM)들은 북미 진출 여력이 있는 배터리 셀 제조사와의 협업에 적극적으로 나서고 있다”고 했다.

그는 “그중에서도 국내 배터리 셀 제조사들이 대안으로 부각되면서 합작사 설립과 신규 수주에 우호적인 환경이 조성되고 있어 삼성SDI의 전기차 배터리 사업 전략이 ‘수익성’에서 ‘수익성+점유율 확대’로 변화하고 있다”며 “중장기적으로는 2027년 양산을 목표로 엔트리 차량을 위한 리튬인산철(LFP) 배터리와 프리미엄 차량을 위한 전고체 배터리 등 제품 포트폴리오 다변화를 추진 중”이라고 했다.

정 연구원은 “글로벌 경기 둔화 영향으로 유럽 지역 전기차 수요가 전반적으로 둔화되는 분위기지만 삼성SDI의 프리미엄 브랜드 고객사들의 경우 견조한 성장세가 이어지고 있다”며 “전자재료 부문은 반도체, 유기발광다이오드(OLED) 소재, 편광필름 등을 중심으로 전반적인 수요 회복세를 나타내면서 뚜렷한 매출과 이익 증가세가 나타날 것”이라고 했다.

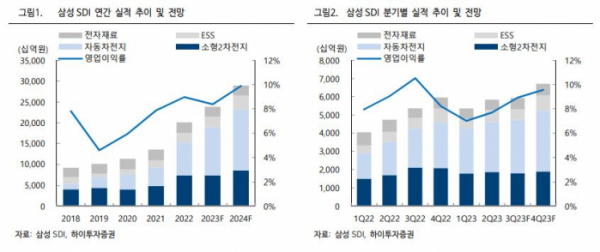

그는 “삼성SDI의 3분기 매출액과 영업이익은 각각 5조9000억 원, 5300억 원을 기록할 것으로 추정된다”며 “전년 동기대비해서는 제한적이나 전분기에 이은 성장세가 지속될 전망”이라고 했다.

정 연구원은 “배터리 산업 내 높은 기술력을 바탕으로 다양한 고객사를 확보하며 2025년부터 미국 IRA 생산새액공제액(AMPC) 정책의 수혜가 예상되는 삼성SDI 주가에 상대적으로 높은 밸류에이션을 적용하는 것에 무리가 없다”며 “그럼에도 불구하고 현 주가는 2025년 예상 실적 기준 주가수익비율(PER) 14.8배로 동종 업종 내 높은 밸류에이션 매력도를 확보하고 있다”고 했다.

다만 그는 “목표주가는 81만 원으로 하향한다”며 “전세계 이차전지 업종 주가 하락에 따른 밸류에이션 조정을 반영했다”고 했다.

그는 “삼성SDI는 지금까지 국내 배터리 셀 3사 중 캐파 증설에 가장 보수적인 자세를 보여왔지만, 올해 미국 IRA 법안 시행으로 구매 협상력이 높아지면서 신규 수주에 적극적인 의지를 보이고 있다”며 “향후에도 기존 혹은 신규 고객사와의 새로운 모멘텀이 발생할 가능성이 높다고 판단돼 긍정적인 시각을 유지한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)