국내발 ‘9월 위기설’은 지나친 걱정일 수 있지만, 미국과 중국발 부동산시장 불안이 ‘나비효과’를 불러올 수 있다는 경고가 많다. 이들 지역에서의 부동산 위험이 ‘제2의 리먼사태’로 번진다면 국내 투자사들의 부동산금융은 물론 은행 시스템, 더 나아가 나라 경제를 뿌리째 흔들 수 있다.

10일 금융위원회가 공개한 ‘2023년 금융권 부동산 PF 대출 현황’에 따르면 3월 말 기준 금융권의 부동산 PF 대출 잔액은 131조6000억 원이었다. 지난해 말과 비교하면 3개월 만에 약 1%(1조3000억 원)가량 늘어난 것이다. 금융권의 부동산 PF 대출 잔액은 2021년 처음으로 100조 원(112조9000억 원)을 넘어선 이후 계속해서 증가하는 추세다.

부동산 PF 부실에 노출되는 특별자산펀드와 부동산신탁 수탁액 등 ‘그림자금융’도 폭증 상태다. 한국금융연구원에 따르면 지난해 9월 말 비은행권의 부동산 그림자금융 규모는 2018년 말보다 87% 늘어난 842조3000억 원에 달했다.

시장에서는 ‘제2의 강원중도개발공사 회생신청 사태’가 터질 수 있는 우려가 나온다. 가파른 금리 인상으로 부동산 시장이 침체해 수익성, 자금 회수에 어려움을 겪는 PF 사업장이 늘어났다. 6월 말 기준 금융권의 부동산 PF 대출 연체율은 2.10%로 지난해 말 대비 0.91%포인트 상승했다. 특히 증권사의 연체율은 15.88%에 달한다. 저축은행과 여신전문금융사(카드·캐피털)의 연체율도 각각 4.07%, 4.20%로 작년 말보다 각각 2.02%포인트, 1.99%포인트씩 증가했다. 다행스러운 점은 보험사와 상호금융의 연체율이 각각 0.66%, 0.1%로 양호한 수준이란 점이다. 은행권 대출 연체율도 ‘제로(0)’ 상태다.

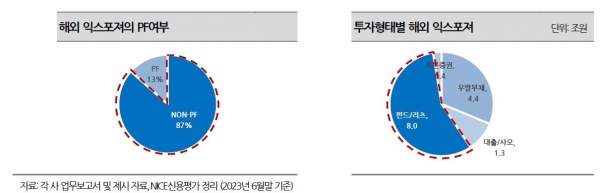

공포의 중심에는 증권사가 있다. 25개 국내증권사의 국내외 부동산금융 위험노출액은 6월 말 기준 47조6000억 원에 달한다. 시장 회복이 늦어져 투자액이 회수되지 않고 있다는 게 전문가들의 설명이다. 특히 부동산 PF 고정이하여신 규모는 지난 6월 말 기준 1조2000억 원이었다.

부동산 PF는 미래 개발 이익을 근거로 자금을 조달하는 금융 기법이다. 부동산 하락기에는 부실 위험에 처할 수밖에 없다. 시행사와 시공사, 금융권이 거미줄처럼 얽혀 있어 한 곳에서 부실이 생기면 금융 시스템 전체로 퍼질 수 있다. 부동산시장은 여전히 불안한 모습이다. 미분양 물량(7월 말 기준 6만3087가구)은 줄었지만, 올 1~7월 전국 주택 인허가 및 착공 물량은 전년 동기보다 각각 30%, 54%가량 감소했다. 건설산업지식정보시스템에 따르면 올해만 전국에서 9곳의 건설업체가 부도 처리됐다. 1~8월 누적 기준 종합건설사 부도는 2019년 이후 가장 많다.

해외발 악재도 있다. 상업용 부동산대출(2조2000억 달러)부실 위기는 미국 경제의 골칫거리로 떠올랐다. 부동산 투자사인 RXR 등 대도시에선 이미 디폴트(채무불이행)를 선언하는 채무자들이 속출하고 있다.

이웃한 중국에서는 부동산이 나라 경제를 집어삼킬 태세다. 파산위기에 몰린 중국 1위 부동산 업체 비구이위안(컨트리가든), 상장폐지를 추진 중인 부동산신탁회사 중룽국제신탁의 대주주 징웨이 섬유기계 등은 ‘중국판 리먼사태’를 우려케 한다. 중국 ‘그림자 금융’ 관련 위기도 확산하는 분위기다. 국제통화기금(IMF)은 2022년 말 기준 중국 내 ‘지방정부 융자 플랫폼(LGFV)’ 조달 자금을 66조 위안(약 1경 1852조 원)으로 추정했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)