한국투자증권이 삼성SDI에 대해 3분기 실적이 시장 기대치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 105만 원에서 80만 원으로 하향조정했다, 전 거래일 기준 종가는 48만4500원이다.

5일 조철희 한국투자증권 연구원은 “3분기 추정 실적은 매출액 5조9000억 원, 영업이익 4888억 원”이라며 “기존 추정치 대비 매출액과 영업이익을 각각 2.3%, 15.1% 하향한 것”이라고 했다.

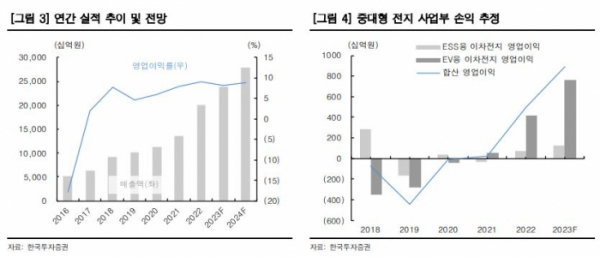

조 연구원은 “이는 컨센서스(매출액 6조 원, 영업이익 5329억 원)에도 소폭 못 미친다”며 “중대형전지는 양호했지만, 건설경기 부진으로 소형전지 납품이 예상보다 적었기 때문”이라고 했다.

그는 “삼성SDI의 전기차용 전지 납품 실적은 경쟁사 대비 양호한 것으로 추정한다”며 “중대형전지 내 하이니켈 P5 전지 비중이 50%를 상회하고 있고, P5는 BMW 등 하이엔드 제품군 위주로 안정적으로 공급되고 있다”고 했다.

조 연구원은 “자동차 주문자상표부착(OEM)은 예상대비 부진한 이차전지 가격 하락을 예상(원소재 가격 하락)해 부품 구매를 늦추고 있다”며 “상대적으로 하이엔드향 고객 비중이 높은 삼성SDI의 실적 안정성이 부각된다”고 했다.

그는 “전동공구향 수요 부진과 이차전지 가격 하락을 반영해 올해와 내년 영업이익 추정치를 각각 6.5%, 10.9% 하향했다”며 “올해 하반기가 업황 저점이고, 미국에서 스텔란티스, GM 등 JV를 기반으로 25년부터 빠르게 매출액과 영업이익이 늘어날 것”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)