팬데믹 후 급증한 부채, 개인소비에 악영향

3분기 신용카드 부채 사상 최대

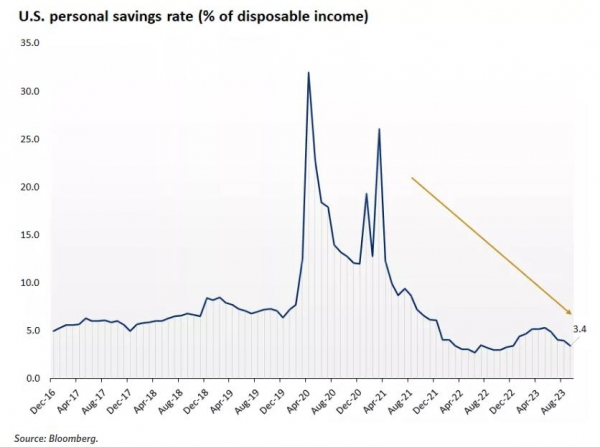

저축도 팬데믹 전보다 크게 위축

23일 일본 니혼게이자이신문(닛케이)에 따르면 미국 S&P500 기업의 3분기 순이익은 전년 동기 대비 4% 늘어나 4분기 만에 증가세로 돌아섰다. 직전 분기의 경우 5% 감소했다. 마이크로소프트(MS)와 알파벳, 아마존, 메타, 애플 등 빅테크 기업 순익이 모두 두 자릿수 증가율을 기록한 영향이 컸다.

그러나 4분기 전망을 밝힌 90여 개 기업 가운데 실적이 개선될 것이라고 답한 기업은 30%에 불과했다. 반면 악화할 것으로 내다본 기업은 60%에 달했다.

가장 큰 우려는 경제를 지탱하는 개인소비다. 곳곳에서 주춤할 조짐이 나타나고 있다. 신종 코로나바이러스 감염증(코로나19) 시대를 거쳐 쌓아놓은 부채가 이제 소비자들에게 본격적으로 부담을 주고 있는 것이 근본적인 원인으로 꼽힌다.

최근 뉴욕 연방준비은행(연은)이 발간한 보고서에 따르면 3분기 미국 신용카드 부채 규모는 전 분기 대비 4.6% 증가한 1조800억 달러(약 1404조 원)로 사상 최대치를 기록했다. 덩달아 30일 이상 카드 대금을 치르지 못한 신규 연체율은 이 기간 8.01%를 기록해 12년 만에 최고였다. 미 연방준비제도(Fed·연준)가 11회에 걸쳐 기준금리를 인상한 여파가 컸다. 기준금리가 오르자 우대금리가 올랐고 신용카드 금리도 뒤따랐다고 CNBC방송은 짚었다.

이동훈 뉴욕 연은 이코노미스트는 “신용카드 연체율의 지속적인 상승은 지역 전반에 걸쳐 광범위하게 나타나고 있지만, 특히 자동차 대출이나 학자금 대출을 받는 사람들 사이에서 두드러진다”고 설명했다.

렌딩트리의 매트 슐츠 애널리스트는 “소비자들이 높은 비용에도 불구하고 신용카드를 사용하는 이유는 다른 대출보다 접근성이 높기 때문”이라며 “그러나 이는 장기적인 재정 계획을 희생한 결과”라고 지적했다.

자동차담보대출(오토론) 연체율도 9월 6.11%까지 올라 약 30년 만의 최고치를 기록했다. 여기에 지난달 재개한 학자금 대출 상환까지 미국인들의 새로운 부담으로 작용하고 있다.

이로 인해 저축과 소득도 줄어드는 상황이다. 미국 상무부 경제분석국(BEA)에 따르면 9월 미국인들은 평균적으로 가처분소득의 3.4%만 저축한 것으로 나타났다. 이는 전월의 4%와 팬데믹(전염병 대유행) 이전 약 7%를 크게 밑도는 수치다.

팬데믹이 한창이던 2021년 연방정부 지원금 등에 힘입어 2조 달러에 달했던 초과저축은 올해 상반기 1900억 달러로 대폭 축소됐다. 이 밖에 인플레이션을 반영한 미국인 실질 세후소득은 3분기에 1% 감소했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)