신한투자증권 ‘위기의 홍콩H지수’ 보고서

홍콩H지수가 하락해 관련 ELS의 대규모 손실이 우려되는 가운데, 신한투자증권이 내년 상반기 홍콩H지수의 밴드(구간)를 5000~7000포인트(p)로 제시했다.

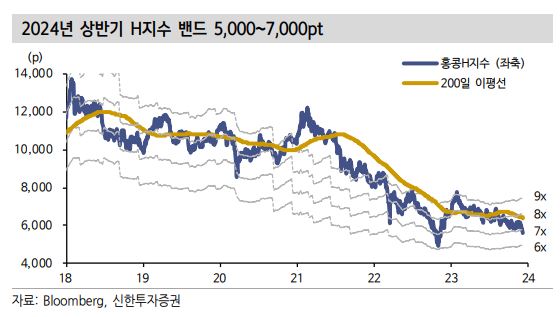

8일 신승웅 신한투자증권 연구원은 “전날 홍콩H지수(HSCEI)는 0.9% 하락한 5615.8p로 마감하며 연중 최저점에 근접했다”며 “무디스가 중국과 홍콩의 신용등급 전망을 ‘부정적’으로 하향 조정한 여파”라고 했다.

신 연구원은 “주가를 결정하는 핵심 변수는 경기(펀더멘털)와 할인율(멀티플)”이라며 “여기에 정책 변화와 지정학적 리스크에 따른 수급도 중요한 영향력을 갖는다”고 했다.

그는 “H지수는 홍콩거래소에 상장된 50개 중국기업을 대상으로 산출돼 펀더멘털과 할인율이 각기 다른 시장을 추종하는 특이한 구조”라며 “기업이익은 중국 본토 경기를 추종하고 할인율은 달러 페그제로 인해 연준 통화정책 영향을 받는다”고 했다.

신 연구원은 “중국 경기는 바닥은 지난 것으로 판단되나 반등에 강한 신뢰를 부여하긴 어려운 구간”이라며 “H지수는 시총 상위 업종이 경기소비(31.9%), 금융(23.9%), 정보기술(IT)(21.5%)로, 중화권 증시에서 본토 경기에 가장 민감한 지수기 때문”이라고 했다.

그는 “특히 몇 년간 플랫폼과 소비재 기업 비중이 늘어나면서 본토 소비심리가 H지수 기업이익 모멘텀을 결정하는 주요 동인으로 자리 잡았다”며 “문제는 주택경기 침체에 따른 소비심리 위축 국면이 이어지고 있다는 점”이라고 했다.

신 연구원은 “H지수 상승을 위한 필요충분조건은 달러화의 추세적인 약세”라며 “달러화 약세는 H지수 밸류에이션과 외국인 수급을 결정할 가장 중요한 변수”라고 했다.

그는 “H지수 가격 결정 요인인 본토 경기(EPS)와 긴축 사이클(Multiple)가 우려의 정점을 지나고 있다”며 “부양책의 시차를 고려하면 경기의 가파른 반등은 어려울 전망이고, 홍콩 은행간 금리(Hibor)도 상·하단 폭이 제한적일 것으로 예상돼 연내 H지수는 제한적 등락을 이어갈 공산이 크다”고 했다.

신 연구원은 내년 상반기 H지수 밴드를 5000~7000p로 제시했다.

그는 “5000p를 지수의 하단으로 제시한 이유는 지난해 당대회 당시 기록적 폭락 구간에서 지지선으로 작용한 주가순자산비율(PBR) 0.65배를 적용한 결과”라며 “최악을 염두에 둔 지지선으로, 추가 하방 가능성을 예단할 수 없어 적극적 모니터링이 필요한 시기”라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)