NH투자증권, 투자의견 ‘매수’‧목표주가 5만5000원 유지

NH투자증권이 풍산에 대해 4분기 호실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 5만5000원을 유지했다. 전 거래일 기준 종가는 3만8650원이다.

26일 이재광 NH투자증권 연구원은 “높아진 글로벌 안보위협으로 탄약 수요가 지속해서 증가할 전망”이라며 “풍산은 올해 1조 원 수준의 방산 매출을 2027년 1조5000억 원 수준으로 키우는 것을 목표로 하고 있다”고 했다.

이 연구원은 “신동부문 실적에 영향을 주는 구리 가격은 단기적으로는 중국의 건설과 제조업 경기가 영향을 미치겠지만, 중장기적으로는 재생에너지‧전력망 업그레이드‧전기차와 같은 에너지 전환용 수요증가로 가격이 상승할 전망”이라며 “이에 따라 풍산은 관련 제품 비중을 현재 30%에서 2027년 40%로 늘려 수익성 확대를 목표로 하고 있다”고 설명했다.

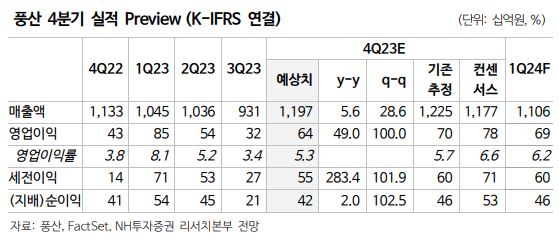

이 연구원은 올해 4분기 풍산이 방산 영향으로 호실적을 기록할 것으로 봤다.

그는 “4분기 별도기준 매출은 9320억 원, 영업이익은 580억 원으로 전년 비, 전 분기 대비 증가할 전망”이라며 “방산 부문은 내수 계절성 영향에 따른 증가와 지연됐던 수출 계약을 달성할 전망”이라고 봤다.

또 이 연구원은 “신동 부문은 판매량 회복에도 4분기 판매가격에 적용되는 구리 가격 하락에 따른 수익성 부진이 지속할 전망”이라면서도 “최근 구리 가격이 남미의 광산 공급 차질과 중국 경제 개선 기대로 톤당 8500달러 수준으로 회복해 1분기 신동 부문 수익성 개선이 기대되고 있는 상황”이라고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)