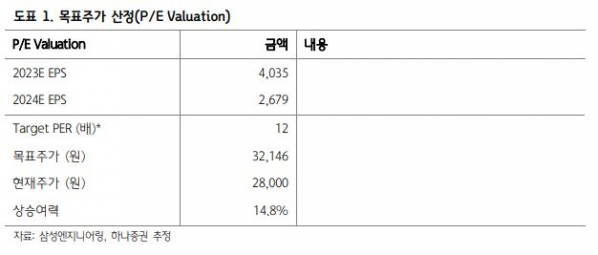

하나증권, 투자의견 ‘매수’‧목표주가 3만2000원 유지

하나증권이 삼성엔지니어링에 대해 4분기 수주 실적이 가이던스에 미치지 못할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 3만2000원을 유지했다. 전 거래일 기준 종가는 2만8000원이다.

28일 김승준 하나증권 연구원은 “삼성엔지니어링의 올해 4분기 매출액은 2조7000억 원, 영업이익은 2039억 원으로 추정한다”며 “시장 컨센서스(전망치)와 크게 차이 없는 추정치”라고 했다.

김 연구원은 “3분기 P3 준공에 따른 공백으로 저조했던 비화공의 매출액은 4분기에 P4, P5 공정이 올라옴에 따라 상반기와 유사할 것”이라며 “4분기 수주는 2조4000억 원으로 추정해, 올해 수주는 9조2000억 원 수준으로 마감될 것”이라고 전망했다.

김 연구원은 “올해 수주 가이던스는 12조 원이었으나, 이에 못 미치는 9조 원 수준으로 마감될 것”이라며 “비화공부문에서 기대 이상의 수주를 해주었지만, 화공 부문에서의 부진(1조 원) 때문”이라고 분석했다.

그는 “수주에 대한 기대감이 낮아지고 있는 상황에서 내년과 그 이후에 대한 비전 제시가 중요해졌다”며 “이산화탄소 포집(CCUS), 수소‧암모니아, 지속가능항공유(SAF) 등 에너지 전환과 관련해 삼성엔지니어링이 어떻게 준비하고 시장을 전망하고 있는지 이번 실적발표 때 확인해 볼 필요가 있다”고 했다.

이어 “4분기 실적발표 때 내년 시장 전망과 현금 활용전략, 주주환원 정책 등의 내용에 따라 밸류에이션 상향의 여지가 있다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)