주택사업자들의 사업경기 전망이 소폭 개선됐다. 글로벌 경기 하강 우려 완화와 신생아 특례대출 시행 기대감 등이 작용한 것으로 풀이된다.

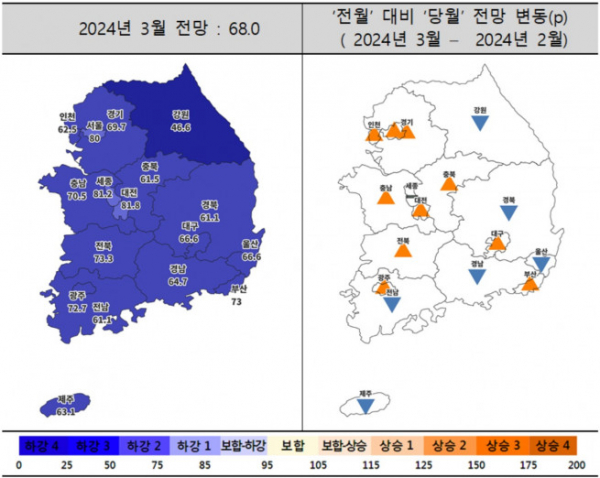

19일 주택산업연구원은 주택사업자를 대상으로 설문 조사한 결과 3월 전국 주택사업경기전망지수가 68로 전월보다 4p 상승했다고 밝혔다.

수도권과 광역시가 오름세를 보였는데 건설투자가 지표상 증가했고 글로벌 경기 하락에 대한 우려가 축소된 영향으로 보인다. 분양가 상한제 아파트 실거주 의무를 3년간 유예하는 주택법 개정안 통과와 신생아 특례대출 시행도 긍정적인 요인으로 꼽힌다.

수도권은 전월보다 9p 오른 70.7을 기록했다. 서울과 경기, 인천 모두 올랐다. 수도권 주택사업경기전망지수는 지난해 3분기 기준선(100) 이상을 유지하다가 4분기 하락했지만, 올해 1월부터 다시 상승세다.

서울(68.1→80)은 수도권 내에서 가장 큰 폭인 11.9p 상승을 기록했다. 인천과 경기는 각각 7.7p(54.8→62.5), 7.6p(62.1→69.7) 올랐다. 지난달 국토교통부는 노후계획도시정비법 시행령을 입법 예고해 조성사업의 종류, 면적 기준, 건축규제 완화를 발표했는데 특별법을 적용할 수 있는 지역이 증가함에 따라 수도권 지역 주택시장을 긍정적으로 이끌 것으로 예상된다.

비수도권은 2.9p 오른 67.4로 집계됐다. 대전이 29.5p(52.3→81.8)로 가장 큰 폭의 상승을 보였다. 지난해 8월부터 하락세를 이어오다가 반등한 것이다. 이달 1926가구 주택 공급이 예정돼 있고 원도심 역세권 재정비 촉진지구 내 조합설립, 이주 절차, 관리처분 인가 등 구역별 사업절차가 원활히 진행되면서 시장 회복 기대감이 커진 것으로 보인다.

대전 다음으로는 광주 17.2p(55.5→72.7), 부산 7.8p(65.2→73.0), 대구 4.1p(62.5→66.6) 순으로 많이 올랐다. 울산은 8.4p(75.0→66.6) 하락했다.

광주는 7개월 만에 하락세가 멈추고 반등했는데 1월부터 주택매매가 증가하고 미분양 주택이 1000가구 미만으로 나온 게 긍정적인 영향을 준 것으로 풀이된다.

도 지역에서는 전북 9.1p(64.2→73.3), 충남 8.0p(62.5→70.5), 충북 7.7p(53.8→61.5) 순으로 상승했고 세종은 지난달과 동일한 81.2로 전망됐다. 전남(62.5→61.1), 경북(62.5→61.1), 경남(73.3→64.7), 강원(58.3→46.6), 제주(75.0→63.1)는 하락했다.

강원은 2022년 8월(35.7) 이후 최저치인데 아파트 전세가율 상승으로 인한 깡통 전세 불안감과 주거용 건축허가면적 감소에 따른 실적 부진 우려 등 때문으로 파악된다. 제주는 미분양주택 물량 절반 이상이 준공 후 미분양이란 점 등이 부정적으로 작용한 것으로 보인다.

전국 자재수급지수는 전월보다 1.3p 하락한 80.3으로 나타났다. 자재수급지수는 유가 불안과 더딘 공급망 회복으로 지속적인 하락세다. 자금조달지수는 5.7p 상승한 64.1을 기록했다. 최근 주택담보대출금리가 떨어지는 가운데 기준금리 인하 기대감이 커진 영향으로 보인다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)