업계 “예상 수익성 높은 국가로 몰릴 수밖에”

“현지 경쟁은 더 나은 서비스 제공 기회될 것”

학계, 은행ㆍ비은행 협력 통한 지분투자가 대안

진출국은 다양화보다 ‘집중’이 효율적이란 시각도

국내 금융회사가 전 세계 41개국에 진출해 있지만 특정 국가와 업종에 편중된 ‘쏠림현상’은 글로벌 수익에 한계로 꼽힌다. 해외에 깃발을 꽂은 국내 금융사 중 은행이 60%에 달하고 그마저 동남아시아 등 특정 국가에만 치우쳐 있기 때문이다. 지역과 영업방식이 비슷한 ‘닮은 꼴’ 진출은 자칫 ‘밥그릇’ 싸움으로 변질될 수 있다는 우려가 나온다. 전문가들은 국내 금융회사의 생존, 나아가 경쟁력 강화를 위해 장기적인 측면에서 대상 국가를 선정하고 보다 다양한 요소들을 고려해야 한다고 지적한다.

8일 금융감독원에 따르면 최근 3년간 국내 은행·보험사·증권사의 해외점포(현지법인·지점·사무소) 중 절반 이상은 은행이었다. 지난해 말 기준 이들 금융사 해외점포 총 346곳 가운데 국내 은행 점포는 203곳으로 전체의 58.7%에 달했다. 2021년 56.4%, 2022년 58%로 꾸준히 늘어나는 추세다.

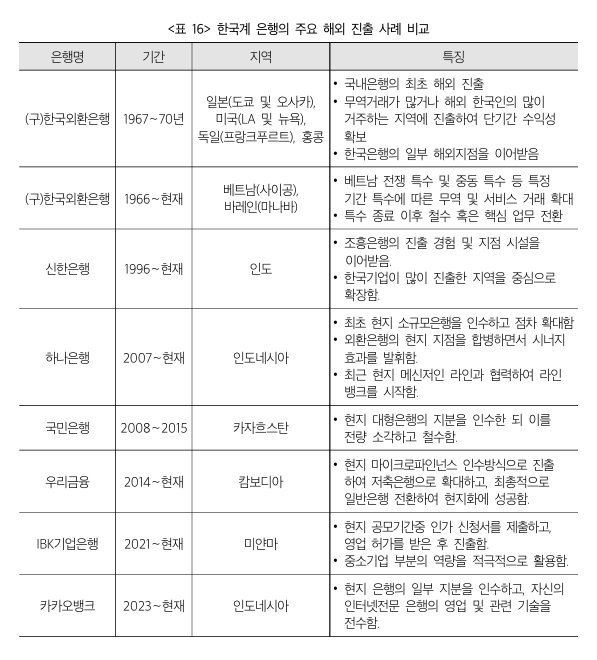

국내 금융회사의 해외 진출을 은행이 주도하는 불균형적인 모습은 최근 3년에 국한된 현상이 아니다. 박해식 한국금융연구원 선임연구위원이 발표한 ‘국내 금융회사의 해외 진출 : 문제점과 개선방안’ 보고서에 따르면 2010년부터 2022년까지 국내 금융회사(은행·증권사·보험사·자산운용사·여신전문금융회사)의 해외점포 증가분 155개 중 절반에 달하는 72개(46.1%)가 은행권에서 이뤄졌다.

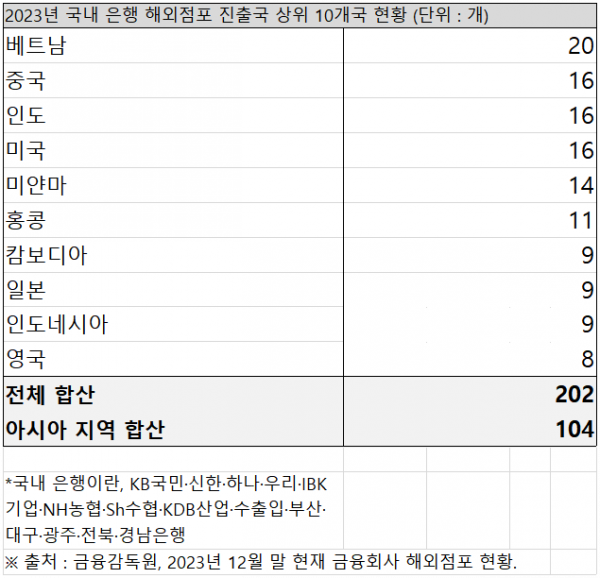

불균형은 진출국 선정에서도 나타났다. 금감원 금융중심지지원센터에 따르면 지난해 말 기준 국내 금융사가 진출한 46개국 가운데 점포 수가 많은 상위 10개국 가운데 8개국(베트남·중국·인도네시아·미얀마·싱가포르·홍콩·인도·일본)이 아시아지역 국가였다. 전체 해외점포 465곳 중 아시아지역 8개국의 해외점포(263곳)가 차지하는 비중은 56.6%로 절반을 넘었다.

은행만 떼어내 봐도 아시아지역으로의 쏠림은 뚜렷했다. 14개 은행이 진출한 국가 41개국 가운데 점포 수 상위 10개국 중 8개국이 아시아지역이었고, 이들 국가에 진출한 은행 점포는 전체 202곳 중 약 51.5%인 104곳에 달했다. 베트남이 20곳으로 가장 많았고, 중국·인도 16곳, 미얀마 14곳 등이 뒤를 이었다.

쏠림현상의 원인으로는 국내은행이 단기적인 성과를 우선했기 때문으로 분석된다. 이충열 고려대 경제통계학부 교수는 “국내 기업들과 무역이 많이 이뤄지는 곳, 국내 기업의 현지 공장이 많이 지출한 지역, 한국인이 많이 거주하는 지역 중심으로 진출지가 선정됐다”며 “이는 현지은행과의 차별점이 확실하지 않고 해외영업 경험이 적었던 국내은행이 단기적인 성과를 고려한 결과”라고 해석했다.

은행권도 수익성을 따지면 동남아 등 국가로의 진출이 몰릴 수밖에 없다고 토로한다. 한 시중은행 관계자는 “장기적으로 먹거리가 많다고 판단되는 개발도상국을 진출 국가로 선정하다 보니 진출국이 몰린 것”이라며 “수익성을 위해서는 금융산업이 아직 선진화되지 않아 성장 가능성이 큰 국가에 진출해야 한다”고 설명했다.

‘출혈경쟁’ 우려에 대해서는 오히려 긍정적인 영향을 내다봤다. 그는 “경쟁은 어떤 형태로든 소비자에게 더 나은 서비스를 제공할 기회가 될 수 있다”고 했다. 또 다른 관계자는 “동남아 시장의 경우, 국내 금융사는 여전히 ‘파이를 뺏는 단계’가 아닌 ‘파이를 넓히는 단계’에 있다고 본다”고 말했다. 현지 점유율이나 실적을 따지면 아직 국내 금융사 간 경쟁을 우려할 수준은 아니라는 주장이다.

실제로 동남아시아에 진출한 해외 점포의 실적은 천차만별이다. 국민은행의 인도네시아 KB부코핀 은행은 지난해 2612억 원 순손실을 냈지만, 캄보디아 KB 프라삭 은행은 같은 기간 1156억 원의 순이익을 기록했다.

학계에서는 이런 편중현상이 수익성 악화, 경쟁의 비효율성이라는 부작용을 낳는다고 우려한다. 박 선임연구위원은 “해외에 진출한 국내 금융사는 동일지역·동일고객·동일업무의 성향이 강하다”며 “국내 금융사는 현지에서 고객 확보를 위해 현지 외국 금융사와 경쟁하기보다 다른 국내 금융사와 경쟁하는 경향을 보인다”고 평가했다. 이어 “현지에 진출한 국내 금융사 간 출혈경쟁 지적이 나오는 배경”이라고도 했다.

금융권에서는 국내 금융사 간 출혈경쟁을 완화하고 비은행 해외진출을 늘리기 위한 대안으로 협력을 통한 현지 금융사 지분 인수 전략을 제시한다. 박 선임연구위원은 “현지시장에서의 경쟁력 및 영향력을 강화하기 위해서는 현행과 같이 특정 금융사가 독자적으로 해외에 진출하는 방식보다 은행, 비은행, 정책금융기관 등이 협력해 시장지배력이 있는 현지 대형 금융사의 지분을 공동 인수하는 전략을 검토할 필요가 있다”고 강조했다.

해외진출의 현실성과 효율성을 따졌을 때 중점 지역이나 국가에 집중해야 한다는 시각도 있다. 이충열 교수는 “우리나라가 200여 개 국가에 균등하게 진출 추진 전략을 수립하고 집행하는 것은 거의 불가능하고 실제로 가능하다고 해도 효율성이 떨어진다”고 진단했다.

그는 “세계 주요 지역 혹은 국가 중에서 한국이 집중적으로 고려할 중점지역 혹은 중점 국가를 선정해야 한다”며 “실제 특정 국가의 허가를 받고 영업을 시작하는 과정에서는 수년이 걸릴 수 있기 때문에 장기적인 관점에서 산업구조, 1인당 소득, 업종별 구조 등을 고려해 대상 국가를 선정하고 준비하는 태도가 필요하다”고 조언했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)