SK, 4.7조 원...18년 3분기 이후 최대 기대

낸드플래시 역시 기업용 SSD 중심 판매 ↑

삼성전자와 SK하이닉스가 1분기에 이어 2분기에도 실적 호조세를 이어갈 전망이다. 인공지능(AI) 시장의 급격한 성장으로 고대역폭 메모리(HBM) 매출이 크게 확대됐고, 그간 주춤했던 낸드 역시 기업용 솔리드스테이트드라이브(SSD)를 중심으로 판매가 늘면서다.

17일 금융정보업체 에프엔가이드에 따르면 삼성전자의 2분기 영업이익(컨센서스)은 8조2029억 원으로, 전년 동기 실적(6685억 원)대비 1127% 상승할 것으로 나타났다. 같은 기간 매출액은 60조55억 원에서 73조3907억 원으로 22% 오를 것으로 전망됐다.

직전 분기와 비교해도 실적은 완벽한 상승세로 접어들었다는 평가다. 삼성전자는 1분기 6조6100억 원의 영업이익을 냈다. 지난해부터 적자 행진을 이어오던 반도체(DS) 사업이 올해 1분기 1조9100억 원의 이익을 내 흑자로 돌아서면서 실적 견인을 이끌었다.

증권업계에선 2분기 삼성전자의 반도체 사업이 3~4조 원대의 이익을 내며 성장세를 가속할 것으로 바라봤다. 메리츠증권은 삼성전자의 2분기 반도체 사업의 영업이익이 3조8000억 원을 기록할 것으로 내다봤다. 현대차증권은 4조120억 원, 미래에셋증권은 4조6000억 원, SK증권 4조9000억 원의 영업이익을 낼 것으로 각각 전망했다.

SK하이닉스의 2분기 매출액과 영업이익 컨센서스는 각각 15조6953억 원, 4조6870억 원을 기록할 것으로 나타났다. 전년 동기와 비교하면 매출액은 115% 상승했고, 영업이익은 흑자 전환했다.

SK하이닉스는 앞서 지난해 4분기 3460억 원의 영업이익을 내며 삼성전자보다 1개 분기 먼저 흑자 전환에 성공한 바 있다. 이어 올해 1분기에는 2조8860억 원의 이익을 내며 성장 폭을 대폭 키웠다. 업계에서는 SK하이닉스의 올해 2분기 영업이익이 2018년 3분기(6조4724억 원) 이후 약 6년 만에 최대치를 달성할 것으로 보고 있다.

AI 시장 개화로 양사의 HBM, 더블데이터레이트(DDR)5 등 고부가 D램 제품의 매출이 크게 늘고 있다.

노근창 현대차증권 연구원은 “(삼성전자는) HBM의 웨이퍼 캐파(생산능력) 잠식과 DDR5 5600 등 프리미엄 제품군의 수요 증가에 힘입어 제품 가격 상승 흐름이 연말까지 이어질 전망”이라고 설명했다.

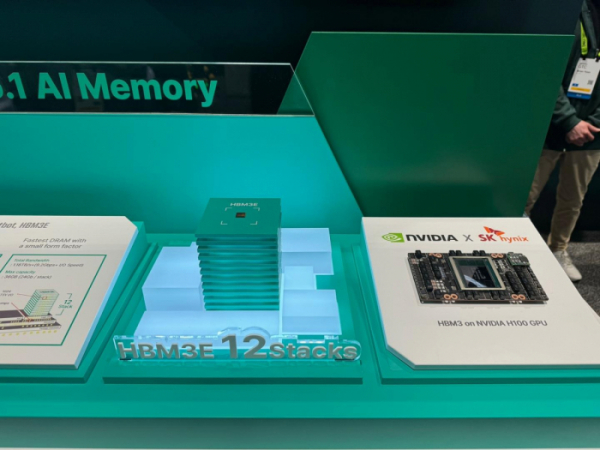

특히 5세대 HBM인 HBM3E 8단 제품 매출 발생이 2분기부터 본격적으로 반영되기 시작했다. 12단 제품도 2분기 내 양산을 목표로 진행 중이다. 12단 제품은 엔비디아 퀄테스트도 진행하고 있다.

SK하이닉스의 HBM 시장 지배력은 더 공고해지고 있다. 노 연구원은 “HBM3E의 생산 수율이 업계 최고 수준을 기록해 고객사 내 입지가 더 견고해지고 있다”며 “(2분기) HBM 매출액 비중은 1분기 대비 상승할 것으로 예상된다”고 했다. SK하이닉스의 HBM3E 수율(양품 비율)은 현재 80%에 육박한 것으로 알려졌다.

1분기 흑자 전환됐던 낸드 역시 기업용 SSD 중심으로 매출이 크게 늘고 있다. 시장조사업체 트렌드포스에 따르면 1분기 삼성전자의 기업용 SSD 매출은 17억8200만 달러로 전 분기 대비 85.4% 증가했다. 같은 기간 SK하이닉스는 49.3% 오른 11억4390만 달러의 매출액을 기록했다.

양사는 하반기 본격적으로 쿼드러플레벨셀(QLC) 기반의 SSD 제품을 선보이는 만큼 낸드 매출은 더 확대될 것으로 보인다. QLC는 1개의 셀에 4비트(bit) 정보를 담을 수 있는 기술이다. 3비트를 담던 기존의 트리플레벨셀(TLC) 대비 저장량이 좋아 최근 증가하고 있는 데이터 센터에 더 적합한 기술이다.

삼성전자는 3분기 QLC 기반의 9세대 V낸드를 양산할 계획이다. SK하이닉스도 낸드 자회사 솔리다임을 통해 QLC 기반 60테라바이트(TB) 기업용 SSD를 준비하고 있다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)