고정형 ‘금리 한도’ 메리트 높여

은행권, 장기·고정형 출시 분주

금리 인하기 변동형 확대 불보듯

“중기 고정형 활성화 우선 추진을”

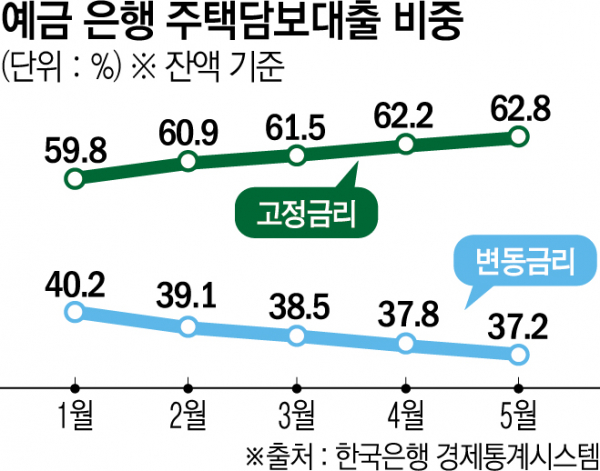

23일 본지가 한국은행 경제통계시스템과 은행 자료를 분석한 결과에 따르면 전체 예금은행의 5월 말 주담대 고정형 비중은 잔액 기준 62.8%로 지난해 말(59.2%)보다 3.6%포인트(p) 확대됐다. 변동금리 비중은 40.8%에서 37.2%까지 떨어졌다. 이는 금융위원회가 고정금리 대출 확대 방안을 논의한 지난해 5월(55.2%)보다 7.6p 늘어난 것이다. 올해 고정금리 비중은 △1월 59.8% △2월 60.9% △3월 61.5% △4월 62.2%로 증가 추세다.

고정금리 비중이 높아진 건 고정형이 변동형보다 금리가 더 낮은 데다 대출 한도도 더 크기 때문이다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 23일 기준 주담대 고정(혼합·주기형)금리는 연 2.91~5.58%, 변동금리는 연 3.96~6.52%로 집계됐다. 하단 격차는 1.05%p가량 벌어졌다.

실제 금리에 향후 잠재적 인상 폭을 더한 스트레스 총부채원리금상환비율(DSR) 1단계가 적용되면서 변동형 대출 한도는 크게 줄었다. 연소득 1억 원의 직장인이 다른 대출 없이 주담대를 40년 만기 원리금 균등 방식으로 상환할 때를 기준으로 기존 대비 변동형은 4400만 원, 혼합형은 3200만 원, 주기형은 1900만 원이 각각 줄었다. 9월부터 규제가 강화된 스트레스 DSR 2단계가 시행되면 한도는 더 줄어든다.

은행권은 장기 고정금리 주담대를 출시하기 위해 준비하고 있다. 신한은행은 내달 9일부터 가계용 대출거래 약정서에 대출 이자율 적용 기준 ‘금융채 10년물’을 추가한다. 10년 주기형 고정금리 주담대를 내놓기에 앞서 대출 약관을 개정하는 것이다.

장기물을 조달하기 위한 커버드본드 발행 준비도 분주하다. 신한은행은 3분기까지 5000억 원 안팎을, 하나은행은 연내 3000억 원의 원화 커버드본드 발행을 준비하고 있다. 우리은행은 5000억 원가량의 커버드본드 발행을 검토중이다. 농협은행은 내년 1분기까지 1500억 원의 원화 커버드본드 발행을 검토하고 있다.

다만, 금리 인하기에 변동금리 하락 폭이 더 커지면 고정금리 선호 현상을 유지할 수 있을지 의문이 제기된다. 은행권 관계자는 “지금은 고정금리가 메리트가 있어 비중이 높지만, 금리가 인하하는 상황에서 차주들이 5년, 10년 주기형 주담대를 선택하기는 쉽지 않을 것”이라고 말했다.

당장 단기적 정책보다는 중장기적 관점에서 끌고 나가야 한다고 조언이 나온다. 권흥진 한국금융연구원 연구위원은 “장기 고정금리 주담대는 통화정책 파급효과를 약화한다는 문제가 있다”면서 “주담대 금리 구조는 공급뿐만 아니라 수요에 영향을 크게 받으므로 중기(10~15년) 고정금리 주택담보대출 활성화부터 추진할 필요가 있다”고 제언했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)