가계대출 3년 3개월 만에 최대폭…7.2조↑

당국 압박에도 주담대 7조6000억 원 늘어

7월 한 달 간 주요 시중은행의 정기 예·적금에 19조 원의 뭉칫돈이 몰렸다. 은행 예금 금리가 기준금리(연 3.5%)수준까지 떨어졌지만 하반기 금리 인하가 기정사실화되면서 더 늦기 전에 예·적금에 가입하려는 ‘막차’ 수요가 몰린 영향으로 풀이된다.

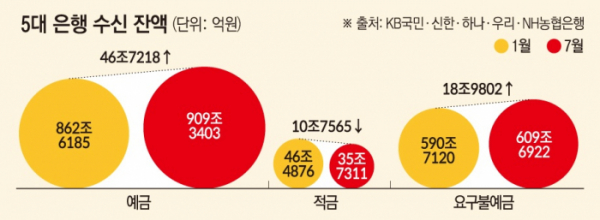

1일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 31일 기준 정기예금 잔액은 909조3403억 원을 기록했다. 전월(891조1524억 원) 대비 18조1879억 원 늘어난 규모다. 이같은 증가 폭은 지난 2월(23조6316억 원) 이후 올 들어두 번째로 높은 수치다. 정기예금 순증액은 1월 13조3228억 원에 이어 2월에 급증하다 3월과 4월에 각각 12조8740억 원, 4941억 원 빠졌다. 이후 5월 16조8242억 원, 6월 1조4462억 원의 증가 폭을 기록하며 반등했다.

정기적금 잔액도 확대됐다. 같은 기간 이들 은행의 정기적금 잔액은 35조7311억 원으로 전월(34조6084억 원)보다 1조1227억 원 늘었다. 3월까지 감소세였던 정기적금은 증가세로 돌아선 뒤 △4월 1조803억 원 △5월 1조302억 원 △6월 1조1252억 원으로 월 간 1조 원 이상 불어나고 있다.

정기예금 금리가 기준금리 수준까지 내려가면서 투자 매력도가 떨어졌음에도 막차 수요가 이어진 것으로 분석된다. 하반기 금리 인하가 예상되는 만큼 상대적으로 높은 금리를 받기 위해 정기 예·적금을 늘리고 있는 것이다.은행연합회에 따르면 이날 기준 5대 은행의 평균 예금금리(단리·12개월 만기)는 최고 연 3.35~3.45%로 6월 말 연 3.42~3.54%에서 상단 0.09%포인트(p), 하단 0.07%p 하락했다.

은행권 관계자는 “기준금리 인하 가능성이 커지면서 현재 금리가 고점일 것이라고 판단한 금융소비자들이 예·적금에 돈을 넣고 있다”면서 “투자처를 찾는 고객 일부도 예·적금으로 흘러간 것으로 보인다“고 설명했다.

수시입출금식 저축성예금(MMDA)을 포함한 요구불예금은 같은 기간 638조8317억 원에서 609조6922억 원으로 29조1395억 원 줄었다. 요구불예금은 언제나 입·출금이 가능한 자금을 말한다. 입·출금이 자유로운 만큼 시중은행의 금리가 오르면 정기예금으로, 내리면 증권·부동산 등 투자자산 시장으로 이동하는 이른바 ‘투자 대기성 자금’으로 분류된다.

한편, 지난달 5대 은행의 가계대출 잔액은 715조7383억 원으로 전월(708조5723억 원)보다 7조1660억 원 늘었다. 넉 달 연속 증가세로 2021년 4월(9조2266억 원) 이후 3년 3개월 만에 월간 증가 폭이 가장 컸다.

금융당국 압박에 은행들이 가계대출 금리를 일제히 올렸지만, 부동산 경기 회복에 따른 폭발적인 대출 수요를 막기에는 역부족인 것으로 나타났다. 5대 은행의 지난달 기준 주택담보대출 잔액은 559조7501억 원으로 전월보다 7조5975억 원 확대됐다. 개인신용대출 잔액은 102조7781억 원에서 102조6068억 원으로 1713억 원 감소했다.

기업 대출도 올해 1월 이후 7개월 연속 증가세를 이어갔다. 기업대출 잔액은 지난달 말 기준 818조2285억 원으로 전월(811조3482억 원)보다 6조8804억 원 늘었다. 중소기업대출은 652조4661억 원에서 656조1554억 원으로 확대됐으며 대기업대출은 162조731억 원으로 전월(158조8821억 원)보다 3조1910억 원 증가했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)