▲자료제공=현대차증권

현대차증권은 모두투어가 2분기 부진한 실적을 기록하면서 연간 실적 전망이 하향 조정될 것을 고려해 목표주가를 기존 2만5000원에서 2만 원으로 조정하고, 투자의견 매수를 유지했다.

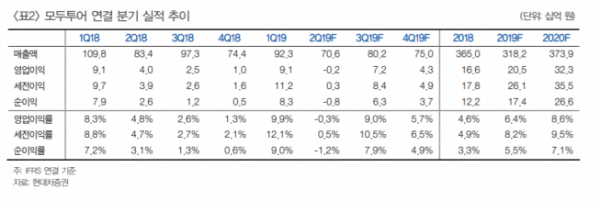

6일 현대차증권에 따르면 모두투어는 2분기 매출액은 706억 원, 영업손실은 2억 원으로 시장 컨센서스를 하회하는 실적을 기록했다.

유성만 현대차증권 연구원은 “전반적인 아웃바운드 부진으로 볼륨이 약 3% 감소했고 ASP(평균판매단가)는 약 7% 하락했다”며 “항공권 관련 충당금 설정 등으로 매출원가도 증가하면서 수익성이 하락했고 자사주 매입으로 13억 원의 일회성 비용이 반영됐다”고 분석했다.

특히 모두투어는 한일관계 악화가 장기화될 가능성이 높아지면서 실적 하락 우려가 나오고 있는 상황이다. 유 연구원은 “일본노선은 한일관계 악화로 전체 비중이 약 20% 수준에서 10% 아래로 줄어들 전망”이라며 “올해 연말까지 일본 노선 개선이 어려운 상황에서 중국과 동남아 등 기타노선으로 기존 일본 노선 고객을 전환하느냐가 향후 관건이 될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)