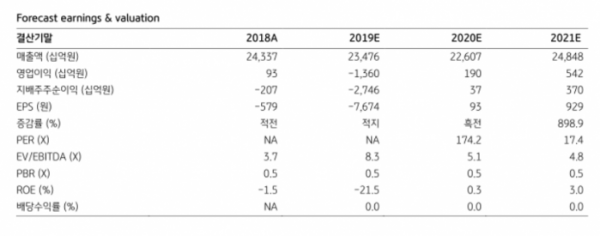

(자료제공=KB증권)

KB증권은 12일 LG디스플레이에 대해 LCD 공급 차질에 따른 가격 상승이 기대된다며 목표가를 1만6000원에서 1만9000원으로 상향하고 투자의견 ‘매수’를 유지했다.

김동원 연구원은 “중국 신종 코로나 사태로 상반기 글로벌 LCD 패널 공급의 20% 축소가 예상돼 향후 수요 감소폭을 충분히 상쇄할 것으로 보여 이에 따른 LCD 패널가격 반등이 기대된다”고 말했다.

김 연구원은 “LCD 점유율 1위인 BOE의 10.5세대 LCD 2개 라인 가동이 예상보다 지연될 것으로 추정되는데, B9 라인의 모듈 생산능력 부족으로 조업 차질이 상당기간 지속될 것”이라고 전망했다.

이어 “B17 라인은 중국 정부의 우한 봉쇄 정책에 따른 원자재 공급 차질로 가동 중단이 현실적으로 불가피하다”며 “이에 따라 LG디스플레이를 비롯한 LCD 패널 업체들은 향후 적극적인 LCD 가격 인상 추진이 예상된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)