코스닥 상장사 해마로푸드서비스가 지난해 12월 사모펀드에 인수된 후 재무개선에 나섰다. 그 일환으로 올해 들어 유동부채 상당 부분을 털어낸 것으로 나타났다.

17일 금융감독원 전자공시에 따르면 해마로푸드서비스의 1분기 연결기준 유동비율은 200.55%로 전년 말 대비 50%포인트 가까이 상승했다. 유동자산은 소폭 감소했지만, 유동부채의 감소 폭이 더 컸던 탓에 유동성도 개선될 수 있었다.

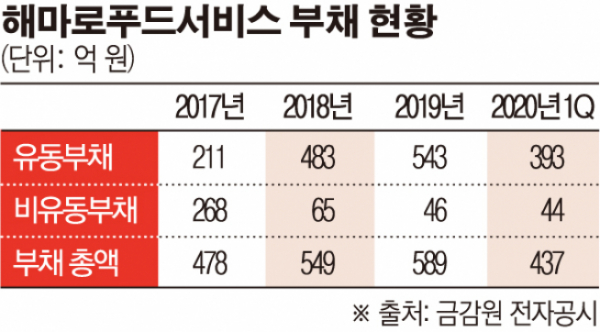

해마로푸드서비스의 유동부채 총액은 약 393억 원으로 전년 말 대비 27.64% 감소했다. 184억 원이던 차입금이 99억 원으로 줄어든 요인이 가장 컸다.

회사의 유동부채는 211억 원이던 2017년 당시 유동비율은 263.98%에 달했다. 그러나 2018년과 2019년 유동부채가 각각 483억 원, 543억 원으로 급증했고, 이에 유동비율은 152.75%까지 떨어졌다. 2017년까지 회계상 비유동부채 항목에 계상됐던 장기차입금과 전환사채 다수가 이듬해부터 만기 1년 이내의 유동성을 띠게 되면서 늘어난 것이다.

지난해 기준 회사의 유동성장기차입금과 전환사채는 각각 45억 원과 139억 원이며, 순수 단기차입금은 전혀 없었다. 그러나 올해 들어 최대주주가 바뀐 이후 회사는 재무개선 차원에서 그간 부담을 줬던 유동부채 상당 부분을 털어냈다. 무엇보다 추가적인 차입 없이 상환금을 조달함에 따라 전체 부채 규모도 함께 줄어들게 됐다.

현재 비유동부채 항목에 남아있는 장기차입금이 1억 원 남짓이기 때문에 과거처럼 추가로 유동부채 계정에 쏟아질 물량 걱정이 없다는 점도 고무적이다.

회사가 추가적인 차입을 하지 않고 현금 상환을 할 수 있었던 것은 꾸준한 실적 기반 속에 이익잉여금과 현금자산 등에서 여유가 생겨났기 때문이다.

지난 3년간 회사의 이익잉여금은 303억 원에서 537억 원으로 뛰었고, 올 1분기엔 620억 원으로 집계됐다.

현금및현금성자산 역시 같은 기간 130억 원에서 193억 원까지 증가했다. 다만 올해는 차입 상환에 따른 현금 지출이 발생하면서 다시 예년과 비슷한(133억 원) 수준으로 감소했지만, 차입 부담이 있었던 때와는 상황이 사뭇 다르다.

앞서 회사는 지난해 12월 케이엘앤파트너스가 운용하는 한국에프앤비홀딩스와 최대주주 변경 수반 주식 담보제공 계약을 체결했다. 이후 대표이사직은 케이엘앤파트너스 박성무 전무가 맡았다. 한국에프앤비홀딩스는 1분기 기준 지분 57.74%를 보유 중이다.

코로나19로 주춤했던 인수합병(M&A) 시장이 다시 기지개를 켜는 가운데, 사모펀드들이 보유한 외식업종에 관한 관심도 커지고 있어 향후 해마로푸드서비스가 시장에서 평가받을 가치에도 이목이 쏠리고 있다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)