반면 애플, 마이크로소프트, 아마존 등은 차등의결권 없이다.

해외에서도 벤처기업의 차등의결권 도입에 대해 논란이 거세다. 자산운용사 협의체인 ISG는 차등의결권 제도의 완전 폐지를 주장하고 있고, 미국 최대 연기금인 캘리포니아 공무원연금은 차등의결권을 도입한 회사 주식은 매매에서 제외하고 있다. 창업주의 독단을 견제할 수 없고 차등의결권을 도입한 기업이 그렇지 않은 기업보다 더 낮은 성과를 보인다는 이유에서다.

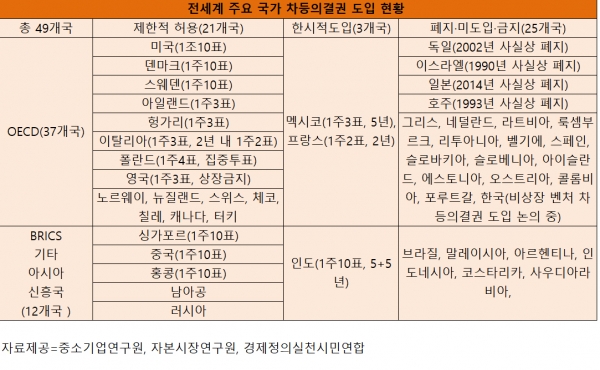

15일 증권업계에 따르면 미국은 과거 차등의결권 남용에 따른 사회적 반발로 1926년 1주 1의결권이 도입됐다. 그러나 적대적 인수 합병(M&A)이 만연했던 1980년대 기업들의 요구로 1994년에 차등의결권을 허용한 이후 지금까지 허용하고 있다.

한국경제연구원의 지난해 조사에 따르면 미국에서 차등의결권을 도입한 상장사의 매출은 전체 상장사 평균의 1.6배, 영업이익은 1.7배, 고용은 1.3배에 달한다.

유럽의 경우 덴마크, 프랑스, 아일랜드, 헝가리, 네덜란드, 핀란드, 스웨덴,스위스, 이탈리아, 폴란드, 노르웨이, 체코 공화국, 영국 등 유럽의 많은 국가가 차등의결권을 허용하고 있다. 프랑스와 이탈리아의 경우 2년 이상 계속 주식을 소유하는 경우에 인정된다. 특히 이탈리아는 2년 이상 계속 주식을 소유하면 정관에 근거해 2배 의결권이 부여될 수 있고, 상장 시에는 정관에 근거해 3배 의결권이 부여될 수 있다.

특징적으로 미국, 캐나다, 유럽 등에서 차등의결권을 채택한 기업은 가족기업이 많고, 프랑스, 스위스 스웨덴 등은 산업보호주의적 정책의 관련성이 높은 것으로 알려졌다.

남길남 자본시장연구원 선임연구위원은 “미국 차등의결권 기업의 89%가 창업자나 그 후손이 통제하고 있다는 연구결과 있고 미국보다 가족기업이 더 발달된 캐나다와 스웨덴을 보면 차들의결권 기업 비중이 국제적으로 높다”고 말했다. 이어 그는 “프랑스, 스위스, 스웨덴 등은 단기투자자의 적대적 M&A로부터 자국 기업을 보호하기 위한 수단으로 차등의결권을 도입시켰다”며 “산업보호주의적 정책과 관련이 깊기에 기관투자자들의 1주 1의결권 선호에도 불구하고 차등의결권 기업이 쉽게 사라지지 않고 있다”고 분석했다.

2018년 홍콩과 싱가포르에 이어 지난해에는 중국까지 차등의결권 기업의 상장을 허용했다. 상하이증권거래소는 지난해 7월 사타마켓의 문을 열었다. 혁신기업 전용 시장으로 차등의결권 기업의 상장이 가능하다.

차등의결권 도입을 반대하는 측은 “구글의 모회사인 알파벳, 페이스북의 성공은 차등의결권이 아니라 혁신적 기업활동 덕분”이라며 “애플, 마이크로소프트, 아마존 등은 차등의결권 없이도 큰 성공을 했다”고 지적한다. 실제 나스닥 100 장외시장 기술특례상장(Tech IPOs)들 빼면 차등의결권 상장 기업은 줄고 있다. 영향력이 커진 기관투자자들이 차등의결권을 도입한 가족기업 투자를 꺼려서다. 캘퍼스(CalPERS), 블랙록 (Black Rock) 등이 반대한다.

이에 호주증권거래소는 기관투자자의 유치를 위해 1993년 차등의결권 기업의 상장을 허용하지 않기로 결정했고, S&P 다우존스는 S&P 500을 포함한 S&P 1500 지수에서 신규로 차등의결권을 발행하는 기업의 주식을 추가하지 않기로 했다. 영국 금융당국과 런던증권거래소도 차등의결권 주식에 대한 기관투자자의 우려를 불식시키기 위해 2014년 대형 블루칩이 상장되어 있는 프리미엄 세그먼트에 차등의결권 기업의 주식을 상장하지 못하도록 했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)