삼성증권은 8일 SK케미칼에 대해 “업종 평균 배당 성향 15%에 비해 상대적으로 높은 배당 수준으로 매력도가 증가했다”며 투자의견 ‘매수’, 목표주가는 50만 원을 제시했다.

SK케미칼은 7일 주주가치 제고를 위해 △증자비율 50% 무상증자 실시 △중기 배당정책으로 2021년부터 2023년까지 3년간 별도기준 당기순이익의 30% 주주환원 재원으로 활용 △2022년부터 중간 배당 제도 도입 검토 등을 발표했다.

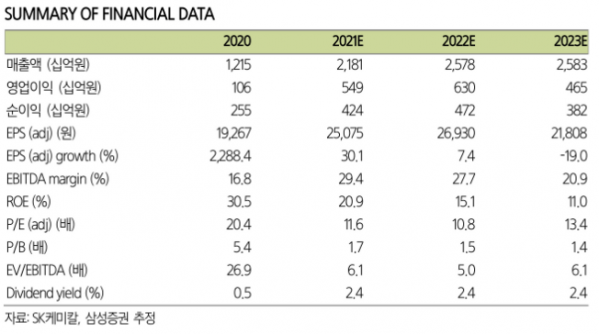

서근희 연구원은 “업종 내 배당성향 고려 시 상대적으로 높은 배당정책으로 투자 매력이 증가했다”며 “별도기준 2021년 배당 총액 1200억 원 규모, DPS 6200원 수준을 예상한다”고 말했다.

그는 “이번 정책은 최근 일부 주주들의 SK바이오사이언스 지분 매각을 통한 차익 실현 및 특별 배당 요구에 대한 SK케미칼의 응답으로 판단한다”며 “주SK의 SK바이오팜 매각 이후 SK바이오팜 주가 하락 경험을 보더라도 SK케미칼의 SK바이오사이언스 매각은 그룹사 차원에서 쉬운 결정은 아닐 것으로 예상한다”고 설명했다.

SK케미칼은 최근 주력사업 집중을 위해 사업 재정비를 진행하고 있다. 지난 9월에는 유틸리티 공급 사업 부문 물적 분할에 이어 10월 초에는 도레이첨단소재에 컴포지트 사업을 매각했다.

그는 “하지만 비핵심사업부의 매각임에도 불구하고 시장에서는 부정적으로 평가”한다고 전했다.

Merck의 경구용 코로나19 치료제 임상 결과 발표로 자회사 SK바이오사이언스 주가 하락에 따른 SK케미칼 주가는 동반 하락한 상황이다. 이런 상황에서 SK케미칼은 주주 가치 상승을 위한 정책을 발표한 것이다.

서 연구원은 “추가적인 사업 재정비를 통한 이익 개선 기대 및 주주 환원 정책으로 기업 가치 상승을 기대한다”고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)