신한금융투자가 11일 레이크머티리얼즈에 대해 반도체, LED 소재 제품 등 주요 사업부의 성장세가 지속될 것이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

김찬우 신한금융투자 연구원은 “1분기 매출액 289억 원, 영업이익 77억 원으로 지난해 같은 기간보다 각각 73%, 108.8% 증가해 견조한 성장을 보여줬다”며 “반도체 소재 물량 증가와 열기계분석기(TMA) 증설분 가동에 따른 태양광 소재 매출 증가의 영향이 컸기 때문”이라고 분석했다.

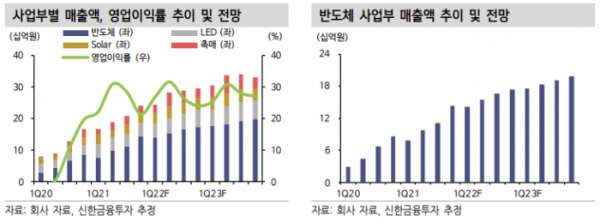

김 연구원은 “반도체, TMA 기반 소재인 태양광과 LED 제품, 석유화학촉매 사업부 등의 꾸준한 성장이 기대된다”며 “올해 매출액은 1198억 원, 영업이익은 317억 원으로 전년 동기 대비 각각 46.4%, 53.3% 증가할 것”이라고 전망했다.

그는 “반도체 사업부는 올해 국내 고객사의 신제품 시장점유율(M/S) 증가 효과가 클 것”이라며 “기존에 공급하던 High-K 제품도 고객사 테크 마이그레이션(Tech Migration·운영장비나 생산 물질을 바꿔 기술적 진일보를 꾀하는 형태)에 따라 공급 물량이 확대될 것”이라고 내다봤다.

이어 “태양광, LED 소재 매출의 경우 특히 중국 PERC 태양광 패널의 알루미늄 소재 매출 성장이 있을 예정”이라며 “기존 생산능력(CAPA) 부족으로 미진했던 대응이 정상화되는 구간”이라고 덧붙였다.

김 연구원은 “석유화학 촉매는 기존 고객사의 물량도 꾸준히 발생하고 있고 신규 고객사 공급도 기대 요소”라며 “반도체 소재 업체들이 원가 부담에 대한 우려로 주가가 부진한 상황에 꾸준한 이익률은 긍정적인 투자포인트로 판단한다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)