순이익도 12% 감소, 클라우드 매출 늘었지만 PC 부진

1분기 매출은 505억~515억 달러 전망, 전망치 하회

주가 시간외거래서 1%대 하락

마이크로소프트(MS)가 작년 4분기(10~12월, 자체 회계연도 2분기) 실적에서 비교적 선방했다는 평가를 받았지만, 우울한 가이던스(선제 안내)를 제공하면서 빅테크 기업 실적에 대한 투자자들의 불안을 고조시켰다.

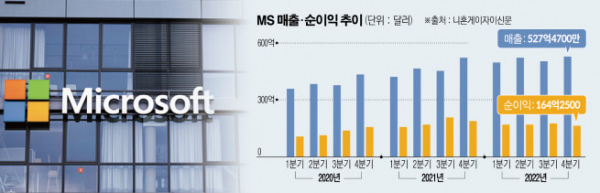

24일(현지시간) CNBC방송에 따르면 MS는 지난해 4분기 매출이 전년 동기 대비 2% 증가한 527억4700만 달러(약 65조 원)를 기록했다고 발표했다. 증가율은 6년 만에 10%를 밑돌았고 시장 전망치인 529억4000만 달러에도 미치지 못했다.

순이익은 12% 감소한 164억2500만 달러, 주당순이익(EPS)은 2.32달러를 기록했다. 순이익 감소분에는 해고 직원 1만 명에 돌아가는 퇴직금 8억 달러 등 구조조정 비용 12억 달러가 포함됐다. EPS의 경우 전망치인 2.29달러를 웃돌았다.

사업별로는 PC에서 여전히 수요 부진을 겪는 것으로 나타났다. 윈도 매출이 39% 감소한 가운데 윈도와 서피스, 엑스박스 등을 포함한 전체 PC 사업 매출은 19% 감소한 142억4000만 달러를 기록했다. 시장조사 업체 가트너는 실적 추적을 시작한 1990년대 중반 이후 PC 사업이 가장 부진한 분기라고 평했다.

MS 실적을 떠받친 건 ‘애저’를 기반으로 한 클라우드 사업의 성장이었다. 전체 클라우드 사업 매출은 22% 증가한 271억 달러로 집계됐다. 애저 매출은 38% 증가했고 오피스365 매출은 11% 늘었다.

이에 MS 주가는 0.22% 하락으로 정규 거래를 마치고 나서 시간외거래에서 한때 4% 이상 급등하기도 했다. 그러나 이후 콘퍼런스 콜에서 MS가 암울한 가이던스를 제시하자 주가는 다시 1% 이상 하락으로 전환했다.

MS는 올해 1분기 매출이 505억~515억 달러를 기록할 것으로 예상했다. 이는 시장 전망치인 524억3000만 달러를 밑도는 것이다.

에이미 후드 MS 최고재무책임자(CFO)는 “지난해 12월 신규 사업 성장은 경영진이 예상했던 것보다 부진했고 고객 지출이 둔화한 것을 목격했다”며 “이런 추세가 올해 3분기까지 계속될 것으로 예상한다”고 경종을 울렸다.

또 “애저 매출은 38% 증가해 시장 기대치를 웃돌았지만, 12월 증가율은 30%대 중반에서 마무리됐다”며 “경영진은 이 수치가 이번 분기에 4~5%포인트(p) 낮아질 것으로 예상한다”고 덧붙였다.

시장은 아직 마무리 짓지 못한 액티비전블리자드와의 인수·합병(M&A) 건도 우려하고 있다. MS는 690억 달러에 블리자드를 인수하기로 합의했지만, 미국을 비롯한 주요국 규제 당국으로부터 불공정 거래 조사를 받고 있다.

맥쿼리리서치는 “우린 이번 거래에 대한 추가 소식에 집중하고 있다”며 “현시점에서 MS가 (거래 승인을 위해) 어떤 양보를 할 준비가 돼 있는지 등에 특히 관심을 두고 있다”고 설명했다. 그러면서 MS 목표주가를 종전 234달러에서 232달러로 하향 조정했다.

한편 MS는 올해 전체 직원의 5%에 해당하는 1만 명을 감원하는 동시에 인공지능(AI) 챗봇 ‘챗GPT’ 개발사인 오픈AI에 대한 투자를 늘리기로 했다. 향후 수년에 걸쳐 투자액만 100억 달러로 추정된다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)