고금리ㆍ다중채무 '부실 위력' 커져

9월 상환유예 종료 앞두고 우려↑

소상공인 "미봉책이라도 연장을"

코로나19 발생 후 3년 4개월. 마스크 착용 의무가 해제되고 위기 수준도 ‘심각’에서 ‘경계’로 완화됐지만, 그동안 자영업자의 부실은 커졌다. “코로나19 이후가 진짜 위기”라는 우려 섞인 목소리가 나오는 이유다. 지난 3년간 늘어난 자영업자 대출 규모가 이를 보여준다.

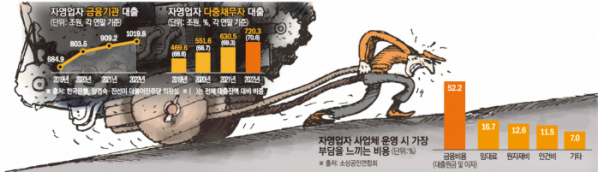

15일 한국은행이 국회 기획재정위원회 소속 양경숙 더불어민주당 의원에게 제출한 ‘자영업자 대출 현황’ 자료에 따르면 지난해 4분기 말 기준 자영업자 대출은 1019조8000억 원으로 집계됐다. 자영업자 대출 규모는 코로나19 확산 전인 2019년 4분기 684조9000억 원에서 3년 새 334조9000억 원 늘었다.

빚을 낸 자영업자 10명 중 6명은 3곳 이상의 금융기관에서 돈을 빌린 다중채무자인 것으로 집계됐다. 지난해 말 기준 자영업자 중 가계대출 기관 수와 개인사업자 대출 상품 수의 합이 3개 이상인 차주는 전체 자영업자 차주의 56.4%인 173만 명인 것으로 나타났다.

다중채무자인 자영업자의 대출잔액은 720조3000억 원으로, 전체 자영업자 대출 잔액의 70.6%에 달한다. 2019년 4분기 말 기준 68.6%, 2021년 말 69.3%에 이어 비중이 꾸준히 증가하고 있다. 여러 곳에서 빚을 지고 있어 연쇄적으로 연체를 일으킬 위험이 큰 자영업자들의 대출 규모가 커졌다는 의미다.

2금융권 등 상대적으로 고금리 대출을 받은 자영업자도 많아졌다. 국회 기재위 소속 진선미 민주당 의원실이 한은으로부터 제출받은 자료에 따르면 지난해 말 전체 자영업자 대출 중 2금융권(비은행권) 비중은 39.4%를 차지했다. 이는 2019년 말 32.2%와 비교해 7.2%포인트(p) 늘어난 수치다. 반면 은행권 대출잔액이 전체 자영업자 대출에서 차지하는 비중은 같은 기간 감소세를 보였다. 2019년 67.8%에서 지난해 4분기 기준 60.6%로 줄었다.

대출잔액 증가 폭은 비은행권이 은행권보다 컸다. 비은행권의 자영업자 대출잔액은 401조3000억 원으로, 1년 전과 비교해 78조4000억 원(24.3%) 불어났다. 같은 기간 은행권 대출 잔액은 32조2000억 원(5.5%) 증가에 그쳤다.

문제는 소상공인·자영업자 대출 상환유예 종료 시점이 다가온다는 점이다. 앞서 은행권은 2020년 코로나19 확산이 시작되던 때 소상공인의 대출 상환 부담을 줄여주기 위한 금융지원에 나섰다. 자영업자 중 채무조정을 원하지 않는 차주들을 대상으로 만기 연장, 상환유예 조치 종료 시점을 총 다섯 차례 연장했다.

지난해 9월 금융당국은 코로나19 피해 자영업자와 소상공인의 대출 만기를 금융권과 자율 협약에 따라 최장 3년간 연장할 수 있게 하고, 상환유예 조치는 최대 1년간 연장했다. 당국 차원에서 재연장 결정을 하지 않으면 9월에 상환유예 기간이 일괄 종료된다.

금융권에서는 경기 부진이 지속하고 있음을 고려하면 당장 9월 상환유예 중단은 어려울 것이라고 보는 시각이 많다. 다만, 상환유예 조치는 언젠가 터질 대출 상환 부담을 뒤로 미루는 미봉책에 불과해 계속할 수는 없다는 게 금융권의 판단이다. 이런 상황에서 ‘자영업자 부실 폭탄’의 위력을 가늠해 터트릴 시기를 따지는 것이 금융당국이 당면한 과제다.

현시점에서 소상공인들은 미봉책이더라도 상환유예 연장이 절실하다고 입을 모은다. 서울에서 자영업을 하는 최모(55) 씨는 “서울시 ‘4무(無) 안심금융’ 대출을 받고 상환유예 기간을 1년 연장했다”며 “‘언 발에 오줌 누기’식이지만 당장 상환이 힘에 부쳐서”라고 말했다. 이어 그는 “돈을 벌어야 갚을 수 있을 텐데 상황이 여의치 않다”고 막막해 했다. 남대문 시장에서 일회용 잡화를 파는 김모(72) 씨는 “9월에 상환유예가 종료되면 갚을 길이 없다”며 “집을 내놓든가 해야 한다”고 걱정했다.

소상공인연합회 관계자는 “현재 경기가 워낙 좋지 않다 보니 상환유예 조치가 1년 정도 한 차례 더 연장될 필요가 있다”고 주장했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)