메리츠증권이 카카오에 대해 2분기 영업이익이 기대치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만2000원에서 6만3000원으로 하향조정했다. 전 거래일 기준 종가는 4만9850원이다.

11일 이효진 메리츠증권 연구원은 “카카오의 2분기 연결 매출 및 영업이익은 각각 2조408억 원과 1136억 원으로 컨센서스(시장 전망치)를 하회할 전망”이라며 “지난해 하반기 친구 탭에 이어 올해 5월 카카오톡 세 번째 탭을 뷰 탭에서 오픈채팅 탭으로 변경한 데 따른 광고 효과는 예상보다 더디게 나타나고 있다”고 했다.

이 연구원은 “ 2분기 비즈보드는 -4%, 톡채널은 12% 성장이 예상된다”며 “하반기 이익 반등의 키는 여전히 톡비즈에 달려있다”고 했다.

이 연구원은 “엔터‧미디어‧스토리 등 콘텐츠 부문 개선도 하반기 이후를 기대해야 할 것으로 판단된다”며 “에스엠이 연결 편입되며 탑라인 성장을 주도하나, 이익 측면에서는 영업권 상각(200억 원 가정)이 이루어지며 영향이 제한적일 것으로 예상한다”고 했다.

그는 “일본 웹툰‧웹소설 시장은 여전히 견조한데 반해 한국을 비롯한 기타 지역이 부진한 영향으로 스토리 부문은 1분기 이익 기조가 유지될 전망”이라며 “인공지능(AI) 관련 투자가 증가한 부분도 일부 비용으로 집행되기 시작하는 시기”라고 했다.

이 연구원은 “카카오는 하반기 코(Ko)GPT 출시를 예고하고 있다”며 “AI 투자 관련 입장을 선회한 지 얼마 되지 않은 만큼 수익화 모델은 일차적 검색 시장을 타깃하고 있다”고 했다.

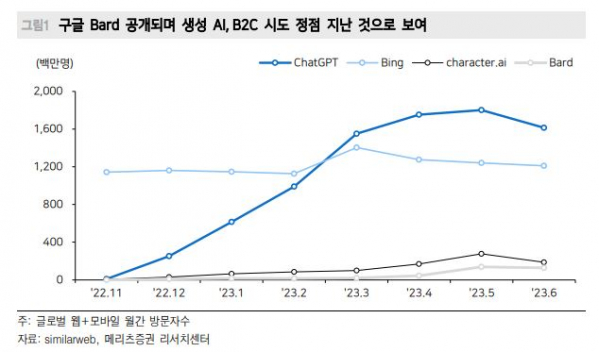

다만 그는 “구글이 바드(Bard)를 공개하며 생성 AI 내 B2C 측면에서의 시도는 정점을 지났다고 판단된다”며 “이보다는 보유한 다수 콘텐츠 자회사를 활용한 수익화가 카카오에 유리할 것으로 판단한다”고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)