(출처=NH투자증권)

NH투자증권은 4일 에코프로비엠에 대해 현재 주가는 2030년 생산능력(CAPA) 100만 톤을 반영하고 있다며 투자의견을 ‘매수’에서 ‘보유’로 하향 조정했다. 목표주가는 가치평가 기준 변경에 따라 31만 원에서 41만 원으로 높였다.

주민우 NH투자증권 연구원은 “동사는 2027년 CAPA 목표치를 71만 톤으로 제시한 바 있다. 해당 목표에는 LFP, NMx, OLO와 같은 신규 소재는 반영돼 있지 않아 상향 가능성은 열려 있다”며 “이를 반영해 2030년 Capa를 약 100만 톤으로 예상한다”고 설명했다.

주 연구원은 “현재 주가는 DCF(현금흐름할인법) 밸류에이션에 기반해 볼 때 2030년 CAPA 생산능력 100만 톤을 충분히 반영하고 있는 것으로 보인다”며 “동사의 CAPA가 100만 톤을 넘어 추가 확대되는지 지켜보고자 한다. 그 전까지는 제한적인 업사이드를 고려해 투자의견을 하향한다”고 말했다.

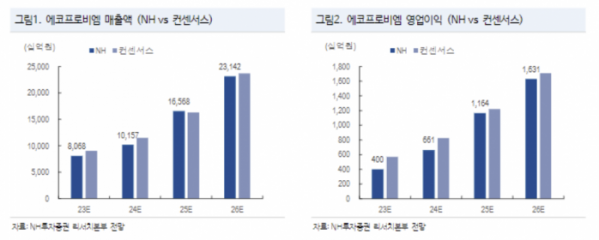

한편 3분기 매출액은 1조9500억 원, 영업이익은 721억 원으로 전망됐다.

주 연구원은 “3분기 판가는 전 분기 대비 15% 감소하고 출하량은 20% 증가할 것으로 예상되고, 전동공구 수요 회복이 지연되고 있다”며 “실적 회복은 평균판매단가(ASP) 하락이 멈추는 4분기부터 예상된다”고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)