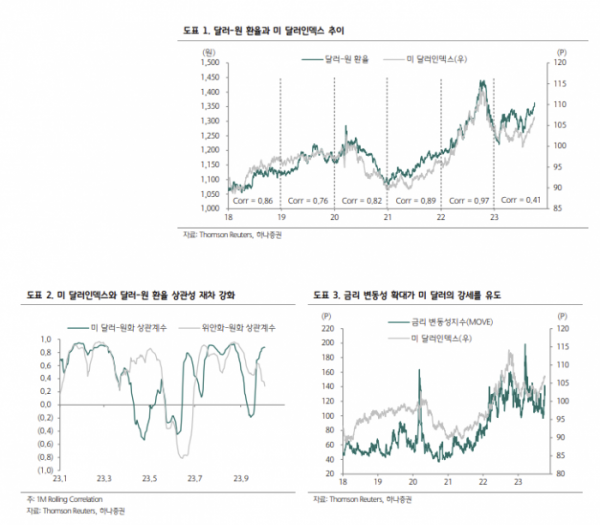

당분간 달러 강세 기조가 이어질 가능성이 크다는 전망이 나왔다. 경기 펀더멘털과 안전자산 선호, 기술적 요인까지 한 방향으로 쏠리면서다.

6일 하나증권은 "미 연준위원들이 긴축적인 통화정책 스탠스를 유지하고 있는 것은 사실이지만, 작금의 달러 강세는 연준의 통화긴축 강화 우려보다 비(非)미국 국가들의 통화정책 피벗 가능성이 커짐에 따른 영향이 더 크다고 판단한다"며 이같이 밝혔다.

유럽은 역내 실물지표가 하락하는 등 인플레이션과 금리 인상으로 인해 가계 수요가 약화하고 있다. 소비가 위축되면 통화긴축 사이클은 지속하기 어려워진다. 달러-엔 환율도 지난 3일 150엔에 육박하는 등 연고점을 지속적으로 경신하고 있다. YCC(수익률제어곡선)가 금리 상승 폭을 억제해 미-일 금리 차가 확대되며 엔화 약세를 유도하는 모습이다.

전규연 하나증권 연구원은 "미국의 경제지표도 다소 혼재된 상황이지만 9월 공급관리협회(ISM) 서비스업지수가 기준선(50)을 넘어선 확장세를 이어가고 있고 가계의 소득 여건과 소비 흐름이 양호해 미국의 경기 펀더멘털이 여타 국가 대비 상대적 우위에 있다고 볼 수 있다"고 했다.

이어 "미 정부의 임시예산안 가결에도 불구하고 케빈 매카시 미국 하원의장이 해임당하는 등 정치 불확실성이 지속되고 있어 4분기에도 셧다운 이슈로 인한 안전통화 선호 심리가 일부 나타날 수 있어 보인다"고 짚었다.

그는 4분기 원·달러 환율 전망치를 상향 조정하며 "추가 상승에는 부담이 남아 있지만, 단기 방향성이 달러 강세 쪽으로 쏠린 점을 고려할 때 원·달러 환율 상단은 1375원 수준까지 열어둘 필요가 있다"라고 판단했다.

다만 국내 CDS 프리미엄, 외환보유고 대비 단기 대외부채 비율 등 국내 건전성 지표가 안정적이라는 점에서 금리 변동성이 완화되면 환율도 소폭 안정될 수 있으므로 원·달러 환율은 4분기 평균 1330원 수준이라는 전망이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)