부실채권 비율 악화 5곳→15곳

중소형 은행 4곳 자본잠식 빠져

부실 저축은행이 늘고 있다. 저축은행의 자산건전성을 나타내는 부실채권(고정이하여신) 비율이 악화한 곳이 1년 새 3배 늘었다. 특히 자산 규모가 1조 원대 이하인 중소형저축은행에서 고정이하여신비율 악화가 두드러졌다. 저축은행 5곳은 자본잠식 상태이거나 위기에 놓여 있어 부실 위험이 큰 것으로 나타났다. 하반기 이 같은 부실 저축은행이 M&A 시장에 나올 것으로 전망돼 구조조정이 이뤄질지 시장의 관심이 쏠린다.

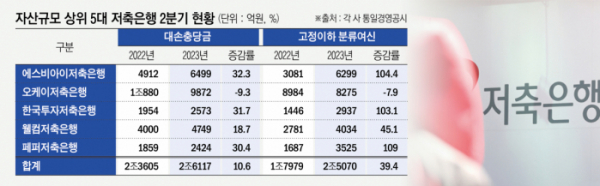

29일 본지 취재에 따르면 79개 저축은행 중 고정이하여신비율이 8%를 넘는 곳은 올해 2분기 기준 총 15곳으로 집계됐다. 지난해 2분기(5곳)보다 10곳 늘어난 것으로, 부실 자산이 많은 저축은행의 수가 1년 새 3배가량 늘었다는 의미다. 고정이하여신비율은 연체 기간이 3개월 이상인 고정이하여신액이 대출 총액에서 차지하는 비중으로 금융당국은 저축은행업계에 이 비율이 8%를 넘지 않도록 권고하고 있다.

건전성 악화는 상대적으로 자산 규모가 작은 저축은행들에서 두드러졌다. 고정이하여신비율이 8%를 넘는 15곳 중 13곳이 자산규모 기준 30위 이하 저축은행에 속했다. 자산 규모로는 1조6000억 원을 넘지 않는 중소형 저축은행이다.

이미 ‘자본잠식’ 상태에 빠져 부실이 현실화한 저축은행도 4곳에 달한다. 자본잠식은 자본총계가 자본금보다 적은 상태로, 적자가 쌓이면서 기업이 원래 갖고 있던 자본금이 줄어드는 것을 의미한다. 자본잠식률이 100%에 가까워질수록 영업을 영위하기 어려운 수준임을 의미한다.

경북에 영업 기반을 둔 A·B저축은행의 2분기 자본잠식률은 각각 99.6%, 98.6%다. 두 저축은행은 자본총계 각각 2억· 9억 원에 불과해 자본총계가 마이너스(-)로 돌아서는 완전자본잠식 위기에 놓여 있다. 부산이 영업구역인 C저축은행은 자본잠식률이 40.5%로, 지난해 같은 기간(45.6%)보다 개선됐지만 자본잠식에 빠진 지 5년이 넘었다. 경기 지역을 영업 기반으로 하는 D저축은행은 자본잠식률이 43.3%로, C저축은행과 마찬가지로 5년 넘게 자본잠식 상태다. 대구에 본점을 둔 E저축은행은 올해 자본잠식에서 벗어났지만, 자본잠식률이 -5.9%에 그쳐 여전히 부실 위험이 크다.

다만, 금융당국이 '자본잠식'이라 판단한 저축은행은 현재까지 없다. 당국은 자본잠식 여부를 국제결제은행(BIS) 기준 자기자본비율로 따지는데, 자본총계가 자본금보다 적은 저축은행 4곳의 BIS 비율은 모두 기준치를 충족한 상황이다. BIS비율은 자기자본을 대출이나 지급보증과 같은 위험자산으로 나눈 백분율로, 규제비율은 7~8% 수준이다. 이 비율은 A저축은행이 11.14%, B저축은행이 10.87%, C저축은행이 11.91%, D저축은행이 13.13%다.

금융당국 관계자는 "(자본잠식률이 높은 것으로 나타난) 저축은행 4곳 중 2곳은 영업을 거의 하지 않고 있는 소형저축은행이고 부실금융기관을 인수할 때 많은 자본금을 투입했다가 한꺼번에 자본금을 빼는 경우, 자본총계가 자본금보다 적은 상황이 나타날 수 있다"며 "당국은 관련 지표를 꾸준히 모니터링 중"이라고 설명했다.

부실 저축은행이 늘면서 업계 일각에서는 구조조정이 머지않아 이뤄질 것이라는 시각도 나온다. 자본이 잠식된 저축은행의 회생안 중 하나는 M&A다. 한 대형저축은행 관계자는 “자산규모 상위 20여 개 정도는 괜찮지만, 자산 규모 하위 저축은행들의 상황이 좋지 않다”며 “하반기 부실 정도가 심한 중소형저축은행의 인수합병이 이뤄져 저축은행 수가 축소될 수도 있다”고 지적했다.

업권 전체적으로 실적이 나빠졌기 때문에 부실 저축은행 인수가 적극적으로 이뤄질지는 미지수다. 총자산 규모 상위 10개 저축은행의 당기순이익은 올해 2분기 112억 원 적자를 기록했다. 지난해 2분기 당기순이익 합계 2804억 원 대비 급감한 수준이다. 3분기 실적 역시 좋지 않다. 3분기 실적을 발표한 지주계열 저축은행 4곳(KB·신한·하나·우리금융)은 올 초부터 3분기까지 207억 원 순손실을 기록해 전년 동기(849억 원) 대비 적자전환했다.

한 저축은행중앙회 고위 관계자는 “지난해 서울, 경기 등 수도권 저축은행과 지방 저축은행 모두 인수 의사를 밝힌 금융사들이 몇 군데 있었지만, 최근에는 실적이 좋지 않다 보니 지난해보다는 ‘조금 더 지켜보자’는 조심스러운 분위기”라며 “앞으로 대출 부실이 심각하거나 증자 여력이 되지 않는 저축은행들이 시장에 매물로 많이 나올 것으로 보인다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)