키움증권은 15일 강원랜드에 대해 “4분기 이후에도 실적 개선추세가 지속될 것으로 보여 위드 코로나 수혜를 가장 직접적으로 체감할 수 있을 것으로 판단한다”며 투자의견 ‘매수’, 목표주가 3만8000원을 유지했다.

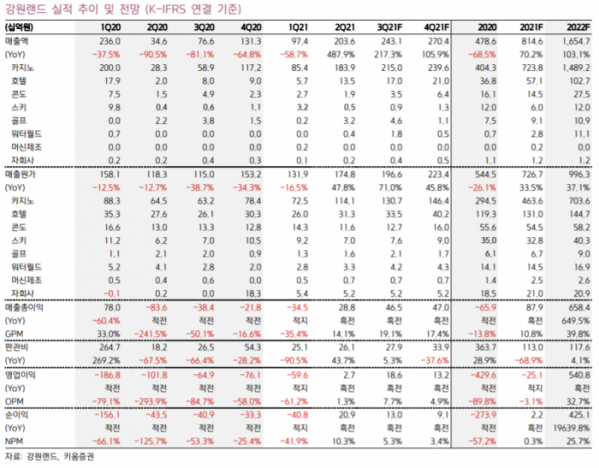

이남수 키움증권 연구원은 “3분기 매출액은 전년 동기 대비 217.3% 오른 2431억 원, 영업이익은 흑자전환 해 186억 원을 달성할 것으로 추정한다”고 설명했다.

3분기 수익성 개선이 나타났던 이유로 그는 “완화된 정책 적용이 가능했던 점이 실적 개선의 주요인”이라고 분석했다. 전국적으로 4단계 거리두기가 확대됐던 것과 달리 강원도 정선은 다중이용시설 방역관리 의무화 조치 중 거리두기 2단계가 적용됐기 때문이다.

그러면서 이 연구원은 강원랜드를 위드 코로나 수혜의 대표주자로 꼽았다.

그는 “현재 거리두기 2단계인 강원도 정선군은 위드 코로나 정책 도입 시 현재보다 하향된 기준에 적용될 가능성이 높다”며 “2분기 평균 20억 원이던 일매출이 여름 성수기 효과와 개편된 거리두기 단계 적용으로 3분기에는 23억8000만 원으로 증가할 것으로 전망한다”고 말했다.

이어 “4분기에는 11월 중순 이후 다시 한번 내방고객 개선 모멘텀이 발생하는 만큼 카지노 실적의 빠른 회복을 예상한다”고 내다봤다.

이 연구원은 “1분기 분기 실적 저점을 통과한 동사는 거리두기 체계 개편 등에 영향을 받으며 계단식 실적 회복의 모습을 보이고 있다”며 “2021년 전체로는 매출액 8146억 원을 예상해 2019년의 53% 수준까지 올라올 것”이라고 분석했다.

이어 “영업손실은 전년에 이어 지속될 것으로 보이지만 4300억 원에서 대폭 감소한 250억 원을 전망한다”며 “2022년에도 이와 같은 계단식 개선 흐름은 유사할 것으로 전망해 코로나19 이전 실적 레벨로의 회복은 하반기에 가능할 것이다”고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)